Preisangabenverordnung: Wie ist im Fernabsatz zur Umsatzsteuer zu informieren?

Wer Preise online nennt, muss sauber informieren: Im Fernabsatz gehört der Hinweis „inkl. USt.“ grundsätzlich dazu – und zwar so, dass er dem Preis eindeutig zugeordnet und leicht erkennbar ist.

Inhaltsverzeichnis

- Muss im Fernabsatz zwingend zur Umsatzsteuer informieren werden?

- Gilt die Pflicht auch bei bloßer Werbung mit Preisen im Internet?

- Gilt das im Fernabsatz wirklich „immer“?

- Wie muss der Umsatzsteuerhinweis ausgestaltet sein?

- Möglichkeiten des Hinweises zur Umsatzsteuer bei einem Online-Shop?

- 1. Hinweis zur Umsatzsteuer nicht immer erforderlich

- 2. Zwei Möglichkeiten der rechtssicheren Darstellung des Umsatzsteuer-Hinweises

- Muss die konkrete Höhe der Umsatzsteuer ausgewiesen werden?

- Darf gegenüber Letztverbrauchern mit Nettopreisen geworben werden?

- Muss bei Werbung mit UVP die MwSt. bezogen auf die UVP ausgewiesen werden?

- Ist der Hinweis "inkl. MwSt" eine Werbung mit Selbstverständlichkeiten?

Muss im Fernabsatz zwingend zur Umsatzsteuer informieren werden?

Ja. Wer Verbrauchern Waren oder Leistungen zum Abschluss eines Fernabsatzvertrags anbietet, muss zusätzlich zu Gesamt- und ggf. Grundpreis angeben, dass die geforderten Preise die Umsatzsteuer und sonstige Preisbestandteile enthalten. Rechtsgrundlage ist § 6 Abs. 1 Nr. 1 PAngV.

In der Praxis wird das regelmäßig durch einen kurzen Hinweis wie „inkl. MwSt.“ oder „inkl. USt.“ umgesetzt. Entscheidend ist, dass der Hinweis dem jeweiligen Preis eindeutig zugeordnet und leicht erkennbar ist. Maßstab hierfür ist die allgemeine Zuordnungs- und Wahrnehmbarkeitsregel des § 1 Abs. 3 PAngV.

Gilt die Pflicht auch bei bloßer Werbung mit Preisen im Internet?

Ja.

Die Rechtsprechung hat die Pflicht zum Umsatzsteuerhinweis bei Preisangaben im Internet schon unter der früheren PAngV richtlinienkonform aus Art. 5 Abs. 2 der E-Commerce-Richtlinie hergeleitet. Hintergrund ist, dass Preisangaben im Internet klar und eindeutig sein müssen und insbesondere erkennbar sein soll, ob Steuern enthalten sind. Der BGH hat dies in der „Umsatzsteuerhinweis“-Rechtsprechung (Urteil vom 04.10.2007 – I ZR 22/05) bestätigt.

Das betrifft typische Werbeformen, sobald dort konkrete Preise erscheinen, etwa

- Bannerwerbung,

- Preisvergleichsportale,

- Affiliate-Formate,

- Keyword-/Shopping-Anzeigen.

Gilt das im Fernabsatz wirklich „immer“?

Die Pflicht nach § 6 PAngV betrifft den Fernabsatz. Für den stationären Handel gilt primär die Pflicht zur Angabe von Gesamtpreisen (§ 3 PAngV) . Der besondere Zusatzhinweis „Preis enthält Umsatzsteuer“ ist in der PAngV ausdrücklich als Fernabsatzpflicht geregelt.

Für Kataloge und andere nicht-elektronische Werbeformen kann der Umsatzsteuerhinweis im Einzelfall entbehrlich sein, solange die Vorgaben der PAngV (insb. Gesamtpreis) eingehalten werden. Für Online-Angebote bleibt es hingegen bei der Pflicht, sobald ein Fernabsatzvertrag angebahnt wird und Preise kommuniziert werden.

Wie muss der Umsatzsteuerhinweis ausgestaltet sein?

Gemäß § 1 Abs. 6 PAngV muss der Hinweis zu der im Preis enthaltenen Umsatzsteuer

- dem Angebot oder der Werbung (mit Preisen) eindeutig zugeordnet werden können. Das Erfordernis der eindeutigen Zuordnung soll sicherstellen, dass der Letztverbraucher nicht im Ungewissen darüber bleibt, dass sich die geforderten Preise inklusive der Umsatzsteuer verstehen. Ein unmittelbar räumlicher Bezug wird allerdings gerade nicht gefordert (BGH GRUR 2008, 84). Daher kann die Zuordnung beispielsweise auch durch einen klaren und unmissverständlichen Sternchenhinweis geschehen, wenn dadurch die Zuordnung des Hinweises zum Angebot oder der Werbung gewahrt bleibt und der Hinweis gut lesbar und vollständig ist (vgl. BGH GRUR 1999, 264, OLG Hamm, Urteil vom 28.06.2014, Az. 1-4 U 69/12).

- leicht erkennbar, deutlich lesbar oder sonst gut wahrnehmbar sein. Eine Preisangabe ist dann deutlich lesbar, wenn sie von einem Verbraucher mit normaler Sehkraft aus angemessener Entfernung ohne Hilfsmittel und ohne Mühe gelesen werden kann (BGH, Urteil vom 7. März 2013 - I ZR 30/12 ).

Möglichkeiten des Hinweises zur Umsatzsteuer bei einem Online-Shop?

1. Hinweis zur Umsatzsteuer nicht immer erforderlich

Nach Ansicht des BGH (Urteil vom 04.10.2007, Az. I ZR 143/04) kann auf den Hinweis zur Umsatzsteuer dann komplett verzichtet werden, wenn es um Internetseiten (etwa die Startseite oder Produktübersichtsseite eines Online-Shops) geht, von denen aus es technisch nicht möglich ist, Waren sirekt in den virtuellen Warenkorb zu legen.

Bedingung hierfür ist, dass der Hinweis auf die Umsatzsteuer in dem Fall auf der nachgeordneten Seite (etwa der Produktdetailseite, auf die wiederum ein eindeutiger Link verweist) „leicht erkennbar und gut wahrnehmbar“ platziert wird.

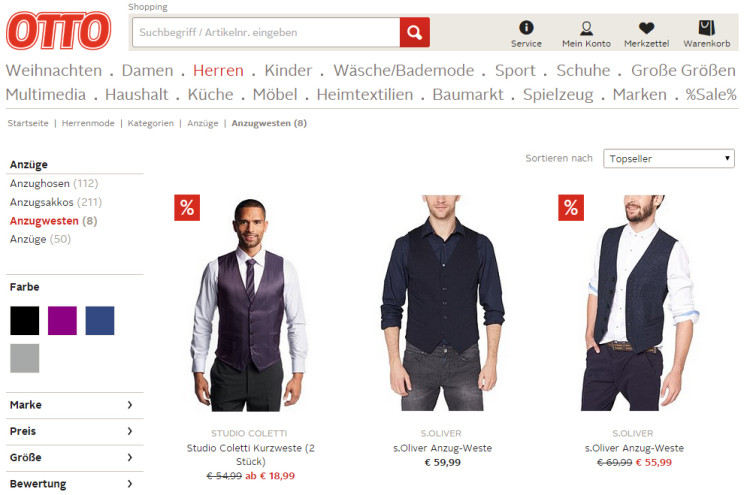

Beispiel: Von der Möglichkeit hat etwa otto.de bei bestimmten Angebotsdarstellungen Gebrauch gemacht:

Hier muss die nachgeordnete Seite zwingend vor Einleitung des Bestellvorgangs durch den Verbraucher aufgerufen werden. Dort wird dann deutlich auf die im Preis enthaltene Umsatzsteuer hingewiesen.

Achtung: Gerade nicht ausreichend wäre es, auf die im Preis enthaltene Umsatzsteuer erst dann hinzuweisen, wenn der Verbraucher den Bestellvorgang durch Einlegen der Ware in den virtuellen Warenkorb schon eingeleitet hat.

Beispiel einer Werbung, die gegen § 6 Abs. 1 Nr. 1 i.V.m. § 1 Abs. 3 PAngV verstößt:

Der Hinweis auf die Umsatzsteuer muss für den Verbraucher bereits vor (!) Einlegen der Ware in den virtuellen Warenkorb leicht erkennbar sein. Das ist hier gerade nicht der Fall, da der Hinweis zur Umsatzsteuer komplett fehlt.

2. Zwei Möglichkeiten der rechtssicheren Darstellung des Umsatzsteuer-Hinweises

§ 1 Abs. 3 PAngV setzt voraus, dass die Angabe zur Umsatzsteuer eindeutig den geforderten Preisen zugeordnet werden kann. Dies lässt sich auf unterschiedliche Weise gewährleisten. So kann der Hinweis zur Umsatzsteuer

- direkt beim Gesamtpreis dargestellt sein oder

- durch einen Sternchenhinweis erfolgen.

Im Einzelnen:

Umsatzsteuer-Hinweises direkt beim Gesamtpreis

Der Hinweis, dass der Preis die Umsatzsteuer enthält, kann direkt beim Gesamtpreis dargestellt werden. Dabei spielt es keine Rolle, ob dieser Hinweis ausgeschrieben (z.B. „einschließlich Mehrwertsteuer”) oder in einer verständlichen Art und Weise abgekürzt wird – wie eben „inkl. Mwst.”. Von Bedeutung ist vielmehr, dass sich besagter Hinweis nicht von den übrigen Preisangaben abhebt und neben dem Preis eher klein, aber doch noch allgemein lesbar gehalten wird.

Beispiel:

Sternchenhinweis zur Umsatzsteuer

Der Hinweis zur Umsatzsteuer muss nicht zwingend direkt in unmittelbar-räumlicher Nähe zum geforderten Preis stehen. Ausreichend ist auch ein klarer sowie unmissverständlicher Sternchenhinweis, der dem Angebot oder der Werbung eindeutig zugeordnet werden kann sowie gut lesbar und vollständig ist (vgl. BGH GRUR 1999, 264, OLG Hamm, Urteil vom 28.06.2014, Az. 1-4 U 69/12).

Der Sternchenhinweis (der auf den Fußnotentext verweist) muss am Blickfang teilhaben. Dazu genügt es, wenn das Zeichen * in derselben Art und Schriftgröße dargestellt ist wie der angegebene Gesamtpreis (BGH GRUR 2010, 744.) Dagegen muss der Text, auf dem mit dem Sternchen verwiesen wird, nicht am Blickfang teilhaben (OLG Köln, Urteil vom 22.06.2012, Az. 6 U 238/11). Er muss jedoch leicht auffindbar und gut leserlich dargestellt sein (auf der gleichen Seite wie der zugehörige Gesamtpreis).

Wie folgt könnte der Sternchenhinweis beispielsweise lauten:

"inkl. MwSt., zzgl. Versand"

oder

"Alle Preise verstehen sich inklusive der Mehrwertsteuer, zuzüglich der Versandkosten."

Muss die konkrete Höhe der Umsatzsteuer ausgewiesen werden?

Nicht erforderlich ist, dass der konkrete Umsatzsteuersatz ausgeschrieben wird.

Beispiel: "inkl. 19 % MwSt.".

Auch überflüssig wäre es etwa darauf hinzuweisen, dass es um die "gesetzliche" MwSt. geht.

Beispiel: "inkl. gesetzl. MwSt".

Darf gegenüber Letztverbrauchern mit Nettopreisen geworben werden?

Nein, da der Verbraucher in die Lage versetzt werden muss, den Preis der Ware deutlich erkennen zu können. Dies ist jedoch gerade dann nicht der Fall, wenn er den jeweiligen Bruttopreis erst durch einen zusätzlichen Rechenschritt ermitteln müsste (vgl. BGH GRUR 1999, 762, 762).

Aus dem Grund wäre etwa auch bei der Aufgliederung von Preisen die Gesamtpreise hervorzuheben, § 3 Abs. 3 PAngV.

Muss bei Werbung mit UVP die MwSt. bezogen auf die UVP ausgewiesen werden?

Nein, erst wenn der Händler den vom Hersteller empfohlenen unverbindlichen Preis als seinen eigenen Preis darstellt, verstößt er ohne Gesamtpreisangabe gegen die PAngV. Durch die bloße Bezugnahme auf den empfohlenen Herstellerpreis macht sich der Händler diesen Preis in der Regel jedoch noch nicht zu Eigen.

Ist der Hinweis "inkl. MwSt" eine Werbung mit Selbstverständlichkeiten?

Als eine in diesem Sinne irreführende Werbung mit Selbstverständlichkeiten ist eine Preiswerbung mit dem Hinweis auf eine darin enthaltene Umsatzsteuer nur anzusehen, wenn der Umsatzsteuerhinweis werbemäßig als Besonderheit herausgestellt wird (BGH, Urteil vom 5.7.1990 – I ZR 271/88).

Aus dem Grund sollte der Hinweis auf die im Preis enthaltene Umsatzsteuer nicht auf eine Weise gestaltet werden, dass sie sich im Vergleich zu den übrigen Preisangaben hervorhebt. Vielmehr ist der Hinweis im Verhältnis zum Preis eher klein, jedoch auch wiederum nicht zu klein zu halten (vgl. BGH, GRUR 1991, 323).

Fragen zum Beitrag? Diskutieren Sie hierzu gerne mit uns in der Unternehmergruppe der IT-Recht Kanzlei auf Facebook.

Link kopieren

Als PDF exportieren

Per E-Mail verschicken

Zum Facebook-Account der Kanzlei

Zum Instagram-Account der Kanzlei

0 Kommentare