Wein online verkaufen: Alle Pflichten, Kennzeichnung und diverse Abmahnrisiken

Der Verkauf von Wein im Fernabsatz stellt Online-Händler vor vielfältige rechtliche Anforderungen, da die Rechtslage in diesem Bereich komplex ist. Wir haben daher einen Leitfaden erstellt, der sich mit den rechtlichen Besonderheiten des Weinverkaufs im Internet befasst.

Inhaltsverzeichnis

- Abmahnsichere Rechtstexte

- Fertigpackungsverordnung

- Grundpreise

- 1. Wahrnehmung des Gesamt- und Grundpreises auf einen Blick erforderlich

- 2. Grundpreise auch bei bloßer Werbung erforderlich

- 3. Abmahnfalle: Suchergebnisse

- 4. Abmahnfalle: Preissuchmaschine

- 5. Abmahnfalle: eBay

- Jugendschutz

- Pflichtkennzeichnung im Fernabsatz

- 1. Seit dem 08.12.2023: Zutatenverzeichnis

- 2. Seit dem 08.12.2023: Nährwertdeklaration

- 3. Angabe des Alkoholgehalts

- 4. Hinweis auf Allergene (Sulfite)

- 5. Angabe der Herkunft

- 6. Angabe des Abfüllers bei Abfüllung in der EU

- 7. Angabe des Importeurs bei Abfüllung im außereuropäischen Ausland

- 8. Angabe des Zuckergehalts bei Schaumwein, Schaumwein mit zugesetzter Kohlensäure, Qualitätsschaumwein und aromatischem Qualitätsschaumwein

- 9. Änderungen gegenüber der bisherigen Rechtslage

- Abmahnsichere Platzierung der Online-Kennzeichnung im Fernabsatz

- 1. Verschiedene Möglichkeiten der Platzierung

- 2. Häufige Abmahnfalle: Übersichtsseiten mit Warenkorbfunktion

- Werbung

- 1. Gesundheitsbezogene Werbung ist unzulässig

- 2. Bewerbung von Wein mit Begriffen wie "Öko", "Bio" oder "Natur"

- 3. Vorsicht bei Werbung mit dem Begriff Champagne(r)

Abmahnsichere Rechtstexte

Grundvoraussetzung für den abmahnsicheren Verkauf von Wein über das Internet ist zunächst einmal die Verwendung geeigneter Rechtstexte, wie:

- Impressum

- AGB & Kundeninformationen

- Widerrufsbelehrung

- Datenschutzerklärung

Tipp:

Für den Fall, dass Sie sich beim Weinverkauf mit passenden Rechtstexten absichern möchten:

Die IT-Recht Kanzlei bietet Ihnen professionelle Unterstützung zur Absicherung Ihrer Verkaufspräsenz/en an – und zwar zu günstigen wie auch monatlich kündbaren Pauschalpreisen.

Einen Überblick über die Sicherheitspakete der IT-Recht Kanzlei finden Sie gerne hier.

Fertigpackungsverordnung

Nach der Vorschrift des § 1 Abs. 1 in Verbindung mit Anhang 1 der Fertigpackungsverordnung (FertigPackV) dürfen Weine in Fertigpackungen (also z.B. in Flaschen oder Tetrapacks) gewerbsmäßig nur dann in den Verkehr gebracht werden, wenn die Nennfüllmenge einem der in Anlage 1 unter Nummer 1 aufgeführten Werte entspricht. Es sollte daher darauf geachtet werden, dass diese Vorgaben auch eingehalten werden.

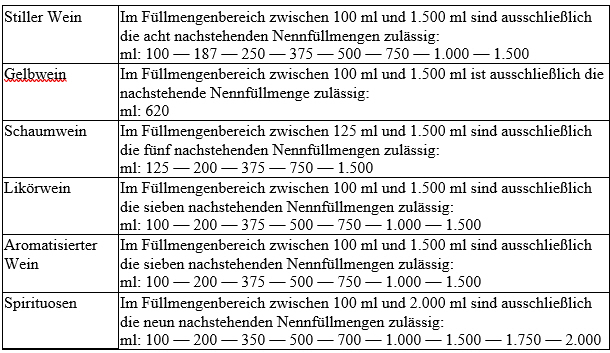

Konkret legt Anhang 1 der FertigPackV dabei für bestimmte Weinerzeugnisse und für bestimmte Füllmengenbereiche die zulässigen Nennfüllmengen wie folgt fest:

Nach Volumen verkaufte Erzeugnisse (Angabe der Menge in Milliliter)

Die Definitionen der genannten Weinerzeugnisse finden sich ebenfalls Anhang 1 der FertigPackV.

Grundpreise

Wein wird üblicherweise nach Volumen angeboten - dementsprechend sind nach § 4 Abs. 1 PAngV beim Verkauf von Wein Grundpreise auszuweisen. Die Mengeneinheit für den Grundpreis ist dabei grundsätzlich 1 Liter.

In Zusammenhang mit der Ausweisung von Grundpreisen sollte insbesondere auf Folgendes geachtet werden:

1. Wahrnehmung des Gesamt- und Grundpreises auf einen Blick erforderlich

Der Gesamt und der Grundpreis müssen auf einen Blick wahrgenommen werden können. Dabei reicht es aus, wenn der Grundpreis innerhalb des Angebots oder der Werbung deutlich und unmissverständlich zu erkennen ist. Zudem muss der Grundpreis räumlich zumindest eindeutig einem bestimmten Gesamtpreis zugeordnet werden können.

Praxishinweis:

Das gilt selbstverständlich auch für "Cross-Selling-Produkte", "Weine des Monats" etc., die häufig auf der Startseite von Online-Shops beworben werden.

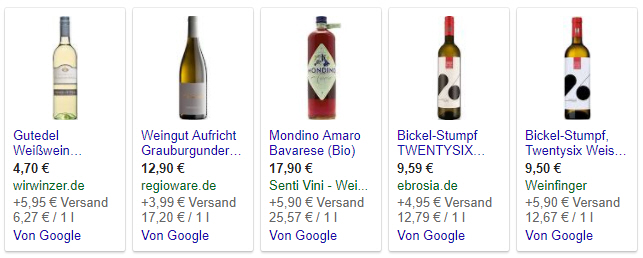

2. Grundpreise auch bei bloßer Werbung erforderlich

Auch bei bloßer Werbung ( = keine Möglichkeit des direkten Kaufs, etwa über Warenkorb-Button) sind Grundpreise zwingend auszuweisen! Diese Pflicht ergibt sich nicht nur aus dem Wortlaut von § 4 Absatz 1 PAngV, sondern auch aus Artikel 3 Absatz 4 in Verbindung mit Artikel 1 der Preisangabenrichtlinie und ist somit unionsrechtlich vorgegeben

Beispiel:

Hier werden verschiedene Weinflaschen beworben. Es handelt sich um reine Werbung, dagegen nicht um konkrete Angebote - schließlich besteht keine direkte Möglichkeit des Kaufs. Dennoch ist die Ausweisung von Grundpreisen zwingend erforderlich.

3. Abmahnfalle: Suchergebnisse

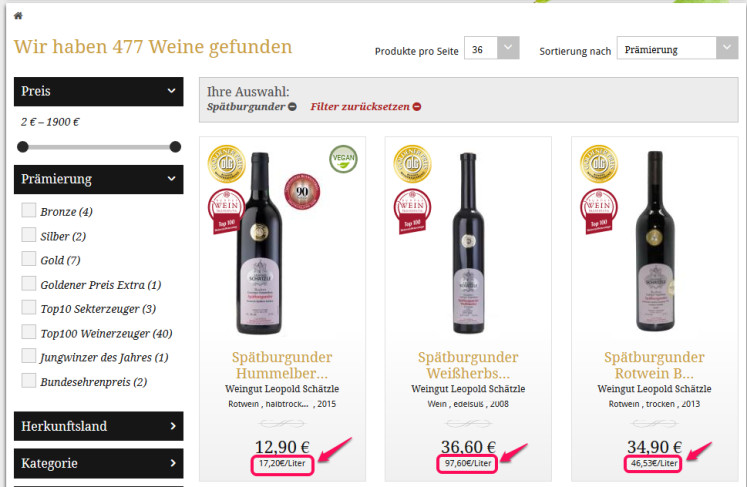

Sofern ein Online-Shop im Rahmen der Ausgabe von Suchergebnissen zu Weinen auch Preise darstellt, ist dafür Sorge zu tragen, dass bei diesen Suchergebnissen zugleich auch die passenden Grundpreise dargestellt werden.

Eine korrekte Grundpreisangabe ausschließlich auf der Kategorieseite, der Artikeldetailseite oder im Warenkorb wäre gerade nicht ausreichend. Denn bereits dann, wenn gegenüber Letztverbrauchern für ein Wein unter Nennung eines Preises geworben wird, sind nach § 4 Abs. 1 der Preisangabenverordnung auch die Grundpreise anzugeben.

Negativbeispiel:

Hier zeigt die Suchfunktion eines Online-Shops Suchergebnisse für Wein an. Die Weine werden bepreist dargestellt - Grundpreise werden jedoch nicht angegeben.

Empfehlung der IT-Recht Kanzlei Sofern der Grundpreis im Rahmen der Ausgabe der Suchergebnisse nicht dargestellt werden kann, sollte die Angabe von Preisen in den Suchergebnissen in jedem Fall deaktiviert werden. Werden keine Gesamtpreise mehr dargestellt, entfällt auch die Pflicht zur Angabe von Grundpreisen.

Praxishinweis:

Auch im Rahmen weiterer Shopfunktionen lauern schnell Abmahnfallen: So etwa bei Galerieansichten oder bei Funktionen wie „zuletzt angesehen“ , „zu diesem Artikel passt auch …“ oder „andere Käufer kauften auch …“.

Gerade beim Verkauf von Wein gilt: Kein Gesamtpreis ohne Grundpreis.

Positivbeispiel:

Im obigen Fall wird der Grundpreis auch in der Suchtrefferseite ausgewiesen, so dass der Forderung nach der Grundpreisangabe voll nachgekommen wird.

4. Abmahnfalle: Preissuchmaschine

Auch bei "Google-Shopping" und anderen Online-Preissuchmaschinen und/oder –Produktsuchmaschinen müssen grundpreispflichtige Produkte zwingend mit einem Grundpreis versehen sein.

5. Abmahnfalle: eBay

Für eine korrekte Grundpreisangabe auf eBay muss Folgendes beachtet werden:

1. Der Grundpreis muss am Anfang (oder Mitte) der eBay-Artikelüberschrift angegeben werden. Nur so ist gewährleistet, dass der Grundpreis auch in der eBay-Galerie- bzw. Kategorieansicht angezeigt wird. Grund: Es gibt Ansichten auf der Plattform eBay, in denen die Artikelüberschrift nicht komplett dargestellt wird, wenn der Grundpreis nicht am Anfang der Artikelüberschrift dargestellt wird, kann es passieren, dass die Grundpreisangabe "abgeschnitten" wird. Schon nicht mehr ausreichend ist es,

- den Grundpreis in der zweiten (kostenpflichtigen) eBay-Artikelüberschrift zu nennen

- erst in der eBay-Artikelbeschreibung auf den Grundpreis hinzuweisen.

- alleine das von eBay zur Verfügung gestellte Grundpreisangabefeld zu nutzen.

2. Nicht notwendig ist es, den Begriff "Grundpreis" zu nennen. Folgende Formulierung etwa wäre in der Artikelüberschrift ausreichend: (7 € / 1 l)

Achtung:

Die von eBay zur Verfügung gestellte Möglichkeit zur Grundpreisangabe genügt nicht, da es bestimmte Einstellungen gibt, in denen die Grundpreise nicht dargestellt werden, obgleich die Grundpreisangabe von eBay aktiviert ist und ein Grundpreis auch angezeigt werden müsste.

Hintergrundinformationen zu diesem Thema siehe hier.

Jugendschutz

Vorab: Die IT-Recht Kanzlei hat hier umfangreiche FAQ zu den jugendschutzrechtlichen Anforderungen an den rechtssicheren Online-Verkauf von Alkohol veröffentlicht.

Was gilt für den Verkauf von Wein im Fernabsatz? Dürfen Online-Händler Wein ohne Alterskontrolle versenden?

Zentrale Vorschrift hierfür ist § 9 Jugendschutzgesetz:

In Gaststätten, Verkaufsstellen oder sonst in der Öffentlichkeit dürfen Bier, Wein, weinähnliche Getränke oder Schaumwein oder Mischungen von Bier, Wein, weinähnlichen Getränken oder Schaumwein mit nichtalkoholischen Getränken an Kinder und Jugendliche unter 16 Jahren, weder abgegeben noch darf ihnen der Verzehr gestattet werden.

Umstritten ist ein jugendschutzrechtliches Versandhandelsverbot seit jeher hinsichtlich Alkoholika. Weil der einschlägige Tatbestand des § 9 JuSchG nicht ausdrücklich auf den Fernabsatz Bezug nimmt, sondern die Restriktionen nur an die Abgabe in Gaststätten, Verkaufsstellen und „sonst in der Öffentlichkeit“ anknüpfen, hat sich erstinstanzlich das LG Koblenz (Beschluss vom 13.08.2007 – Az. 4 HK O 120/07) dazu verleiten lassen, den Versandhandel vom Anwendungsbereich der Regelung auszuklammern und mithin ob des Verkaufs, Anbietens und der Abgabe freizustellen.

Dem stehen aber nicht nur etwa die – zu befürwortenden – Positionen bedeutsamer Vertreter der Literatur und eine Stellungahme des Bundesfamilienministeriums entgegen, die schon aufgrund des Gesetzeszwecks, Kinder und Jugendliche vollumfänglich und unabhängig vom Handelsweg vor den gesundheitlichen Gefahren des Tabakkonsums zu schützen, eine implizite Erstreckung auch auf den Versandhandel annehmen. Gleichsam wird angeführt, der Fernabsatz könne ohne Weiteres als besondere Ausprägung unter den „sonstigen öffentlichen Verkauf“ nach § 9 Abs. 1 JuSchGsubsumiert werden.

Auch nach Auffassung der Obersten Landesjugendbehörden müsse der Versandhändler dafür Sorge tragen, dass keine Lieferung von Wein an unter 16 Jährige erfolge. Insofern habe der Versandhändler bei der Auslieferung durch die Post oder dem Paketdienst eine entsprechende Alterskontrolle durchzuführen.

Jüngst hat zudem als erstes (der IT-Recht Kanzlei bekanntes) Gericht das LG Bochum mit Urteil vom 23.01.2019 (Az.: I-13 O 1/19) die Abgabebeschränkungen des § 9 JuSchG auf den Versandhandel erstreckt, indem es den Online-Handel wegen der universellen Zugriffsmöglichkeit auf das Internet als Ausprägung der „Öffentlichkeit“ interpretierte. Mit dieser Entscheidung ist das Gericht der Rechtsauffassung des LG Koblenz (s.o.) entscheidend entgegengetreten.

Im Interesse der Rechtssicherheit sollte insofern beim Verkauf von Wein auch im Online-Handel auf die altersspezifischen Verkaufs- und Abgabeverbote geachtet werden.

Bislang liegen - nach Kenntnis der IT-Recht Kanzlei – bloß zwei entgegengesetzte erstinstanzliche gerichtliche Auffassung hinsichtlich des Anbietens und Versands von Alkohol über das Internet vor. Dabei kann die Ansicht des LG Koblenz als durchaus händlerfreundlich angesehen werden, vermag – wie das Urteil des LG Bochum zeigt – nach der Zielsetzung des JuSchG, die Abgabe von jugendgefährdender Ware an Minderjährige vollständig zu unterbinden, nicht zwangsweise zu überzeugen.

Insofern sprechen gute Gründe für eine Alterskontrolle bei der Abgabe von Wein über das Internet.

Wer rechtssicher handeln möchte, der führt bereits jetzt eine hinreichende Altersprüfung beim Versand von Wein durch.

Weitere Informationen zu der Thematik erhalten Sie hier sowie in unseren aktuellen FAQ zum Thema.

Pflichtkennzeichnung im Fernabsatz

Seit dem 13.12.2014 gilt in Europa die Lebensmittelinformationsverordnung, die Wein-Händlern beim Verkauf von Weinen im Fernabsatz eine Reihe von Hinweispflichten auferlegt.

Diese Pflichtinformationen werden für Weinerzeugnisse entscheidend durch die Verordnung Nr. 2019/33 konkretisiert, welche als unionsrechtliche Vorschrift unmittelbar am verpflichtenden Kennzeichnungsprogramm der Online-Händler teilhat.

Anknüpfungspunkt hierfür ist Art. 14 Buchstabe a LMIV, nach dem „verpflichtende Informationen über Lebensmittel“ vor dem Abschluss des Kaufvertrags auf dem Trägermaterial des Fernabsatzgeschäfts (im Online-Handel also auf der Produktdetailseite) anzugeben sind.

„Verpflichtende Informationen über Lebensmittel“ sind hierbei aber nicht nur die Pflichtangaben der LMIV selbst, sondern nach Art. 2 Abs. 2 Buchstabe c LMIV auch all diejenigen Angaben, die dem Endverbraucher aufgrund von Unionsvorschriften bereitgestellt werden müssen.

Beim Online-Verkauf von Weinen sind folgende Informationen verpflichtend bereitzustellen:

1. Seit dem 08.12.2023: Zutatenverzeichnis

Ab dem 08.12.2023 ist für Wein, Schaumwein, Obstweine und aromatisierten Wein, der erst ab dem 08.12.2023 den erforderlichen Mindestalkohol- und Säuregehalt erreicht, im Fernabsatz stets ein Zutatenverzeichnis darzustellen.

Das Zutatenverzeichnis muss die verwendeten Zutaten in der Reihenfolge ihres Gewichtsanteils darstellen und allergene Zutaten textlich hervorheben (etwa durch Fettschrift, Mayuskeln o.ä.).

Das Zutatenverzeichnis muss mit der Angabe "Zutaten" eingeleitet werden.

Ein Zutatenverzeichnis ist nur dann notwendig, falls mehrere Zutaten verwendet wurden. Ist hingegen Wein die einzige Zutat, ist ein Zutatenverzeichnis nicht erforderlich.

2. Seit dem 08.12.2023: Nährwertdeklaration

Ab dem 08.12.2023 muss für Wein, Schaumwein, Obstweine und aromatisierten Wein, der erst ab dem 08.12.2023 den erforderlichen Mindestalkohol- und Säuregehalt erreicht, im Fernabsatz stets eine Nährwertdeklaration angeführt werden.

Die Angaben zur Nährwertdeklaration sind Tabellenform darzustellen und auf 100ml zu beziehen.

Der Brennwert ist sowohl in Kilojoule (kJ), als auch in Kilokalorien (kcal) auf dem Etikett anzugeben.

Für Kohlenhydrate und Zucker wird empfohlen, den Wert auf Basis des Restzuckergehalts des Weins anzugeben. Dabei sollten der Brennwert in kJ und kcal sowie die Angaben zu Kohlenhydraten und Zucker über 10 g je 100 ml ohne Dezimalstellen erfolgen. Werte unter 10 g je 100 ml sollten hingegen auf 0,1 g genau angegeben werden.

Fett, gesättigte Fettsäuren, Eiweiß und Salz sind aufgrund technologischer Gründe normalerweise nur in vernachlässigbar geringen Mengen im Wein enthalten, sodass eine aktuelle Analyse dieser Werte normalerweise nicht erforderlich ist.

Es reicht hierbei aus, wenn unterhalb der Nährwerttabelle die Angabe

"Enthält geringfügige Mengen von Fett, gesättigten Fettsäuren, Eiweiß und Salz"

getätigt wird.

3. Angabe des Alkoholgehalts

Beim Verkauf von Wein im Fernabsatz ist der vorhandene Alkoholgehalt gemäß Artikel 44 II EU-Verordnung 2019/33 in Volumenprozent in ganzen oder halben Einheiten anzugeben. Die Angabe des vorhandenen Alkoholgehalts muss durch eine Ziffer mit nicht mehr als einer Nachkommastelle erfolgen, der das Symbol „% vol“ anzufügen ist (etwa: „14,5 % vol“). Der Ziffer können die Begriffe „vorhandener Alkoholgehalt“, „vorhandener Alkohol“ oder die Abkürzungen „alc.“ oder „Alk.“ vorangestellt werden.

Bei teilweise gegorenem Traubenmost oder Jungwein kann die Angabe des vorhandenen Alkoholgehalts durch die Angabe des Gesamtalkoholgehalts, gefolgt von dem Symbol „% vol“ unter Voranstellung des Wortes „Gesamtalkoholgehalt“ oder „Gesamtalkohol“ ersetzt oder ergänzt werden (Artikel 44 II S. 2 EU-Verordnung 2019/33).

Vorsicht Falle:

Art. 44 I EU-Verordnung 2019/33 regelt, dass der Alkoholgehalt bei Wein in ganzen oder halben Einheiten anzugeben ist. Daher wäre in Bezug auf Wein die Angabe 15,0 % vol für den Alkoholgehalt zutreffend und die Angabe 15,2 % vol falsch.

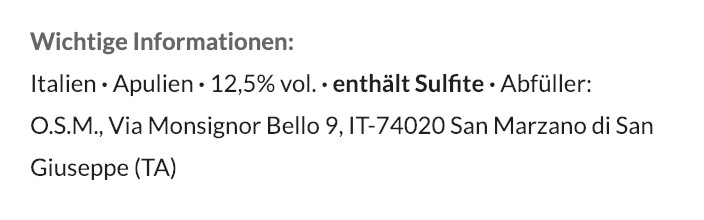

4. Hinweis auf Allergene (Sulfite)

Sulfite kommen – abgesehen von seltenen Ausnahmefällen – grundsätzlich in sämtlichen Weinerzeugnissen vor, weil sie zum einen als Konservierungsstoffe eingesetzt werden, um nach Abfüllung die Nachgärung zu verhindern und den Wein mithin länger lager- und haltbar zu machen. Zum anderen aber weisen bereits gegorene, aus Trauben gewonnene Flüssigkeiten stets auch einen natürlichen Sulfitgehalt auf.

Ein entsprechender Hinweis auf Sulfite ist für Händler, die Weine per Fernabsatz vertreiben, gemäß Art. 9 Abs. 1 Buchstabe c verpflichtend.

Sofern ein Zutatenverzeichnis seit de 08.12.2023 anzugeben ist (s.o.), müssen Sulfite darin als Allergene hervorgehoben gekennzeichnet werden.

Ist kein Zutatenverzeichnis erforderlich, muss das Vorhandensein von Sulfiten gesondert gekennzeichnet werden.

Gemäß Art. 21 Abs. 1 Unterabsatz 1 LMIV muss die Kennzeichnung in diesem Fall zwingend mit dem Wort „Enthält“ beginnen.

Eine ordnungsgemäße Angabe wäre also der Hinweis: „Enthält Sulfite“.

Die neue EU-Verordnung Nr. 2019/33 lässt nunmehr für die Allergenkennzeichnung anstelle des Wortes „Sulfite“ auch das Synonym „Schwefeloxide“ zu. Händler können also wählen, ob sie die Pflichtkennzeichnung durch die Angabe „Enthält Sulfite“ oder „Enthält Schwefeloxide“ erfüllen wollen.

Rechtliche Hintergrundinformationen zum Thema Sulfite siehe hier.

5. Angabe der Herkunft

Mit der EU-Verordnung Nr. 2019/33 werden erstmals feste Formulierungen für die verpflichtende Kennzeichnung der Herkunft des Weinerzeugnisses festgelegt.

Im Online-Handel muss je nach Produkt und Zusammensetzung von Wein, Likörwein, Schaum- und Perlwein nun wie folgt die Herkunft ausgewiesen werden:

Grundsätzlich müssen die Formulierungen „Wein aus (…)“, „erzeugt in (…)“, „Erzeugnis aus (…)“ oder „Sekt aus (…)“ oder entsprechende Begriffe verwendet werden, ergänzt durch den Namen des Mitgliedstaats oder des außereuropäischen Drittlands, in dem die Trauben geerntet und zu Wein verarbeitet werden.

Achtung: KEIN entsprechender Begriff ist bei Wein „Herstellungsland“ oder ähnliche Bezeichnungen im Zusammenhang mit der „Herstellung“. Dies deshalb, weil die Verordnung 2019/33 die Herstellung als Prozess nur für Sekt und Schaumwein anerkennt, nicht aber für Wein. Hier ist die „Abfüllung“ die Bezeichnung für die Fertigung.

Die folgenden Beispiele weisen eine ordnungsgemäße Kennzeichnung auf:

Die Bezeichnung „Herkunftsland“ ist ein „entsprechender Begriff“ und zulässig.

Auch die alleinige Angabe des Landes reicht aus, um die Herkunft eindeutig auszuweisen.

Im Falle von Wein, der sich aus der Mischung von Weinen mit Ursprung in verschiedenen Mitgliedstaaten ergibt, muss mit „Wein aus der Europäischen Union“ oder „Verschnitt von Weinen aus verschiedenen Ländern der Europäischen Union“ gekennzeichnet werden.

Wird der Wein in einem Mitgliedstaat aus in einem anderen Mitgliedstaat geernteten Trauben erzeugt, muss die Kennzeichnung „Wein aus der Europäischen Union“ oder „Wein gewonnen in (…) aus in (…) geernteten Trauben“ lauten.

Ergibt sich der Wein aus der Mischung von Weinen mit Ursprung in verschiedenen Drittländern aus dem außereuropäischen Ausland, muss mit „Verschnitt aus (…)“ unter Angabe aller Drittländer gekennzeichnet werden.

Wird der Wein in einem außereuropäischen Drittland aus in einem anderen Drittland geernteten Trauben erzeugt, muss die Kennzeichnung schließlich „Wein gewonnen in (…) aus in (…) geernteten Trauben“ lauten.

6. Angabe des Abfüllers bei Abfüllung in der EU

Art. 46 der Verordnung Nr. 2019/33 enthält klare Vorgaben zur verpflichtenden Kennzeichnung des Abfüllers für alle Fälle, in denen das Erzeugnis innerhalb der europäischen Union abgefüllt wurde.

Vor diesem Hintergrund ist für in der EU abgefüllte Weine die Abfüllerkennzeichnung als Konkretisierung der nach der LMIV vorgeschrieben Lebensmittelunternehmerkennzeichnung dahingehend zu verstehen, dass verantwortlicher Lebensmittelunternehmer nach Art. 8 LMIV bei in der EU abgefüllten Weinerzeugnissen grundsätzlich stets der Abfüller ist. Mit der Abfüllerkennzeichnung wird also grundsätzlich auch die LMIV-konforme Verantwortlichenkennzeichnung umgesetzt. Etwas anderes gilt nur bei der Lohnabfüllung, bei der im Auftrag eines anderen Unternehmens abgefüllt wird. Hier ist das auftraggebende Unternehmen Lebensmittelverantwortlicher. Dessen LMIV-konformer Ausweisung wird aber durch die Sonderregel der Lohnabfüllungskennzeichnung (s. dazu unten) Rechnung getragen.

Unter Verwendung der Formulierung „Abfüller: (…)“ oder „abgefüllt von (…)“ muss so grundsätzlich der Herstellerbetrieb ausgewiesen werden.

Hierbei reicht es nicht aus, nur Name oder Firmenbezeichnung des Abfüllers anzugeben. Vielmehr muss auch dessen vollständige Anschrift genannt werden.

Hat der Abfüller seinen Sitz in einem anderen EU-Mitgliedsstaat, ist auch das Land bei der Anschrift anzugeben.

Eine ordnungsgemäße Kennzeichnung des Abfüllers wäre insofern:

„Abfüller:

Mustermann GmbH

Musterstraße 1

12345 Musterstadt“

Achtung: bei in der EU produzierten Schaumweinen, Schaumweinen mit zugesetzter Kohlensäure, Qualitätsschaumweinen oder aromatischem Qualitätsschaumweinen ist als Pflichtangabe nicht der Abfüller, sondern der Hersteller bzw. Verkäufer zu nennen. Für diese Produkte wechselt die Lebensmittelverantwortlichkeit im Sinne der LMIV insofern auf den Hersteller/Verkäufer. Zu kennzeichnen ist dann mit der Formulierung: „Hersteller“ oder „hergestellt von“ bzw. „Verkäufer“ oder „verkauft von“

Bezüglich der Abfüllerkennzeichnung sind noch folgende weitere Besonderheiten zu beachten:

Bei Lohnabfüllung wird die Angabe des Abfüllers ergänzt durch die Wörter „abgefüllt für (Name + Anschrift)“ oder, wenn auch Name und Anschrift des Lohnabfüllers angegeben werden, durch die Wörter „abgefüllt für (Name und Anschrift) von (Name und Anschrift)“.

Erfolgt die Abfüllung an einem anderen Ort als dem Sitz des Abfüllers, so müssen die Angaben auch einen Hinweis auf den genauen Ort enthalten, an dem die Abfüllung erfolgte.

Im Falle anderer Behältnisse als Flaschen müssen schließlich die Wörter „Abfüller: (…)“ und „abgefüllt von (…)“ durch die Wörter „Verpacker: (…)“ und „verpackt von (…)“ ersetzt werden.

Hinweis: Spezifische Nummernkennzeichnungen von Abfüllern können optional angegeben werden, sind aber nicht verpflichtend. Eine Nummernkennzeichnung darf die vollständige Angabe von Namen und Anschrift des Abfüllers aber nicht ersetzen.

ACHTUNG: Besonderheiten für deutschen Landwein, Qualitätswein und Prädikatswein

Bei deutschem Landwein, Qualitätswein und Prädikätswein darf die Angabe „Abfüller:“ oder „Abgefüllt von:“ nicht verwendet werden. Zwar müssen auch hier Name und Anschrift des Abfüllers angegeben werden, allerdings existieren nach § 38 Abs. 4 der deutschen Weinverordnung Sonderbezeichnungen für die Abfüllung, nämlich „Erzeugerabfüllung“, „Gutsabfüllung“ und „Schlossabfüllung“.

Händler sollten sich daran orientieren, welchen Begriff die jeweilige Weinflasche aufweist, und diesen online anführen, weil für die Begriffe unterschiedliche Voraussetzungen gelten.

Der Begriff "Erzeugerabfüllung" darf nur verwendet werden

- von einem Weinbaubetrieb, in dem die für diesen Wein verwendeten Trauben geerntet und zu Wein bereitet wurden,

- von einem Zusammenschluss von Weinbaubetrieben, sofern der betreffende Wein von dem Zusammenschluss selbst aus Trauben, auch eingemaischt, oder Traubenmosten bereitet worden ist, die in den zusammengeschlossenen Weinbaubetrieben erzeugt worden sind, und

- von einem in dem angegebenen bestimmten Anbaugebiet oder in unmittelbarer Nähe dieses Gebietes gelegenen Betrieb, mit dem die Weinbaubetriebe, die die verwendeten Trauben geerntet haben, im Rahmen eines Zusammenschlusses von Weinbaubetrieben verbunden sind und der diese Trauben zu Wein bereitet hat,

Der Begriff „Gutsabfüllung“ unterliegt denselben Voraussetzungen wie derjenige der „Erzeugerabfüllung“ und folgenden zusätzlichen Anforderungen:

- der Weinbaubetrieb muss eine Steuerbuchhaltung führen

- die für die Weinbereitung verantwortliche Person kann eine abgeschlossene önologische Ausbildung nachweisen und

- die Rebflächen, auf denen die zur Bereitung des betreffenden Weines verwendeten Trauben geerntet worden sind, werden mindestens seit 1. Januar des Erntejahres von dem betreffenden Weinbaubetrieb bewirtschaftet

Für den Begriff „Schlossabfüllung“ müssen alle Voraussetzungen der „Erzeugerabfüllung“ und der „Gutsabfüllung“ eingehalten werden sowie folgende Spezialanforderung:

- ein unter Denkmalschutz stehendes Schloss ist der Sitz des Weinbaubetriebes und dort erfolgen die Weinbereitung und die Abfüllung

- die zur Weinbereitung verwendeten Trauben stammen ausschließlich von betriebseigenen Rebflächen

Eine korrekte Abfüllerkennzeichnung für derartige Weine wäre also:

„Erzeugerabfüllung/Gutsabfüllung/Schlossabfüllung

Name des Weingutes/Weinhauses

Straße

PLZ, Ort“

7. Angabe des Importeurs bei Abfüllung im außereuropäischen Ausland

Wird das Weinerzeugnis im außereuropäischen Ausland abgefüllt, ist anstelle des Abfüllers nach Art. 46 der Verordnung 2019/33 der Importeur anzugeben.

Dieser nimmt in derlei Konstellationen gleichläufig auch die Stellung des Lebensmittelverantwortlichen gemäß Art. 8 LMIV ein.

Zur Kennzeichnung ist zwingend die Formulierung „Einführer: (…)“ oder „Importeur: (…)“ bzw. „eingeführt von (…)“ oder „importiert von (…)“ zu verwenden.

Auch hierbei reicht es nicht aus, nur Name oder Firmenbezeichnung des Importeurs anzugeben. Vielmehr müssen zusätzlich sowohl die vollständige Anschrift als auch das Land der Niederlassung genannt werden, sofern der Importeur nicht in Deutschland sitzt.

Eine ordnungsgemäße Importeurkennzeichnung wäre insofern:

„Importeur:

Vino S.A.

Calle Ejemplo 1

28001 Madrid

Spanien“

Ebenso ordnungsgemäß ist die Kennzeichnung in nachfolgendem Beispiel:

Achtung Rückausnahme:

Bei in loser Schüttung eingeführten und in der Union abgefüllten Weinbauerzeugnissen kann der Name des Einführers/Importeurs durch die Angabe des Abfüllers gemäß Absatz 2 ersetzt oder ergänzt werden.

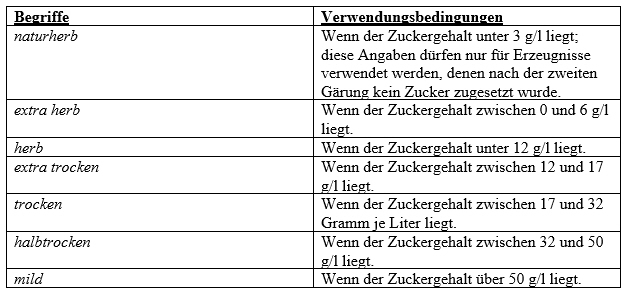

8. Angabe des Zuckergehalts bei Schaumwein, Schaumwein mit zugesetzter Kohlensäure, Qualitätsschaumwein und aromatischem Qualitätsschaumwein

Gemäß Art. 47 der Verordnung ist für Schaumwein, Schaumwein mit zugesetzter Kohlensäure, Qualitätsschaumwein und aromatischem Qualitätsschaumwein zusätzlich der Zuckergehalt anzugeben. Dies geschieht durch Verwendung eines dem Zuckergehalt entsprechenden Begriffs.

Es nach nachstehender Tabelle die jeweilige Bezeichnung zu wählen:

Wichtig: die klassische Angabe des Zuckergehalts in der Form „g/l“ ist durch die neuen Begriffe nicht untersagt, sondern ergänzend ebenfalls möglich. Sie darf allerdings nicht allein zur Zuckergehaltsangabe verwendet werden, sondern es ist stets auch einer der obigen Begriffe auszuweisen.

9. Änderungen gegenüber der bisherigen Rechtslage

Unter Geltung der neuen VO 2019/33 ändert sich gegenüber der alten Rechtslage Folgendes:

- Bei der Herkunftskennzeichnung (die für Wein und Weinerzeugnisse auch schon nach der VO 1308/2013 verpflichtend war) müssen nunmehr feste Formulierungen verwendet werden, deren Wortlaut davon abhängt, ob der Wein aus der EU oder von außerhalb kommt, der Anbau und die Abfüllung im selben Mitgliedstaat bzw. Drittland erfolgen oder nicht und ob es sich um ein Mischerzeugnis handelt oder nicht (s. Näheres unter E.I.3))

- Für die Bezeichnung des Abfüllers (bzw. im Falle von Schaumwein des Herstellers) und des Importeurs gelten nunmehr verbindliche vorangehende Pflichtbezeichnungen („Abfüller:“/ „Abgefüllt von:“ etc., s. Näheres unter E.I. 4.) und 5.). In diesem Zusammenhang ist nunmehr ausdrücklich auch die Bezeichnung „Importeur“ bzw. „Importiert von“ zulässig (dies war unter der VO 1308/2013, die nur von „Einführer“ sprach, umstritten)

- Für Schaumweine sind zur Angabe des Zuckergehalts nun feste Begriffe nach Anhang III A vorgesehen, die angegeben werden müssen. Eine Angabe des Zuckergehalts in g/l ist nur noch ergänzend zulässig (s. Näheres unter E.I.6)

Abmahnsichere Platzierung der Online-Kennzeichnung im Fernabsatz

1. Verschiedene Möglichkeiten der Platzierung

Art. 14 Abs. 1 lit. a S.1 LMIV bestimmt hierzu:

"Verpflichtende Informationen über Lebensmittel mit Ausnahme der Angaben gemäß Artikel 9 Absatz 1 Buchstabe f müssen vor dem Abschluss des Kaufvertrags verfügbar sein und auf dem Trägermaterial des Fernabsatzgeschäfts erscheinen oder durch andere geeignete Mittel, die vom Lebensmittelunternehmer eindeutig anzugeben sind, bereitgestellt werden."

Anders ausgedrückt: Dem Verbraucher ist vor dem Abschluss des Kaufvertrags die Möglichkeit einzuräumen, sich hinsichtlich der Lebensmittelkennzeichnung im gesetzlich erforderlichen Umfang zu informieren. Dabei hängt die praktische Umsetzung der Veröffentlichung der Pflichtinformationen immer auch von den technischen Gegebenheiten der jeweiligen Internetplattform bzw. des Shopsystems ab.

Nach Auffassung der IT-Recht Kanzlei können die Pflichtinformationen wie folgt vorgehalten werden:

- Die Pflichtinformationen stehen direkt neben oder unter dem Angebot, auf der Seite, auf der die Ware zum ersten Mal in den virtuellen Warenkorb gelegt werden kann.

- Die Pflichtinformationen stehen räumlich etwas weiter entfernt auf derselben Seite wie das Angebot, wobei von dem Angebot über einen deutlichen Sternchenhinweis auf die nachfolgenden Informationen verwiesen wird.

- Die Pflichtinformationen stehen auf einer anderen Seite als das Angebot, wobei von der Angebotsseite über einen deutlich gestalteten so genannten sprechenden Link direkt auf die Seite mit den Pflichtinformationen verlinkt wird (Beispiel: „Informationen zur Lebensmittelkennzeichnung finden Sie hier (bitte anklicken)“).

- Die Pflichtinformationen stehen auf einer der Angebotsseite nachgeordneten Seite, die der Verbraucher zwingend passieren muss, bevor er die Ware in den virtuellen Warenkorb legen kann.

Bei all diesen Varianten ist aus Sicht der IT-Recht Kanzlei sichergestellt, dass der Verbraucher die Pflichtinformationen zur Kenntnis nimmt, bevor er den elektronischen Bestellvorgang einleitet. Dies sollte für Online-Händler der Maßstab sein.

2. Häufige Abmahnfalle: Übersichtsseiten mit Warenkorbfunktion

Viele Online-Händler nutzen in Ihren Shops Produktübersichtsseiten, die es dem Kunden erlauben, die jeweils gewünschte Ware direkt in den Warenkob zu legen - ohne dabei den Umweg über die Detailseite nehmen zu müssen. Auf diesen Produktübersichtsseiten finden sich jedoch häufig keinerlei Informationen zur Lebensmittelkennzeichnung.

Negativbeispiel:

Bei diesem Beispiel wäre die Einblendung der gesetzlichen Pflichtinformationen allein auf der Produktdetailseite gerade nicht ausreichend, da die Möglichkeit bestünde, dass der Verbraucher diese überhaupt nicht aufruft sondern direkt über die Übersichtsseite die Ware in den Warenkorb legt. In dem Fall würde er in seinem Informationsbedürfnis benachteiligt werden ( = Abmahnrisiko).

Folgende Lösungsmöglichkeiten kommen in Betracht:

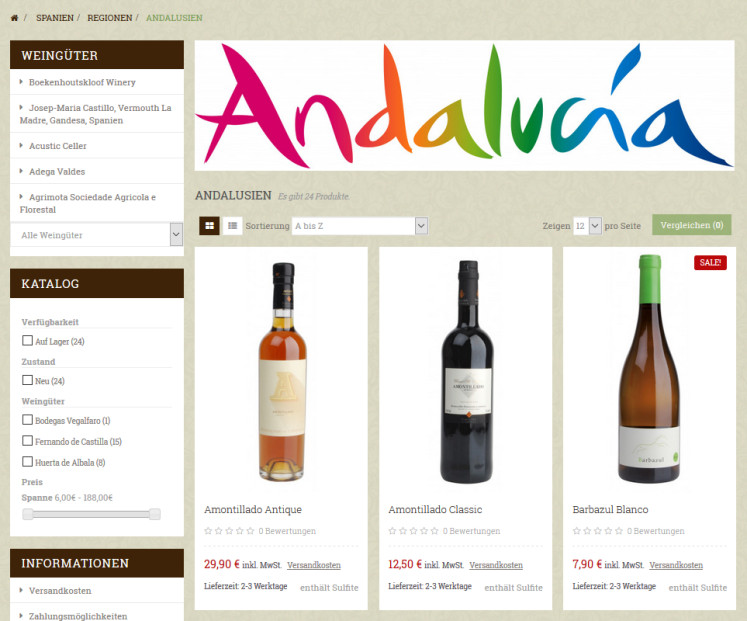

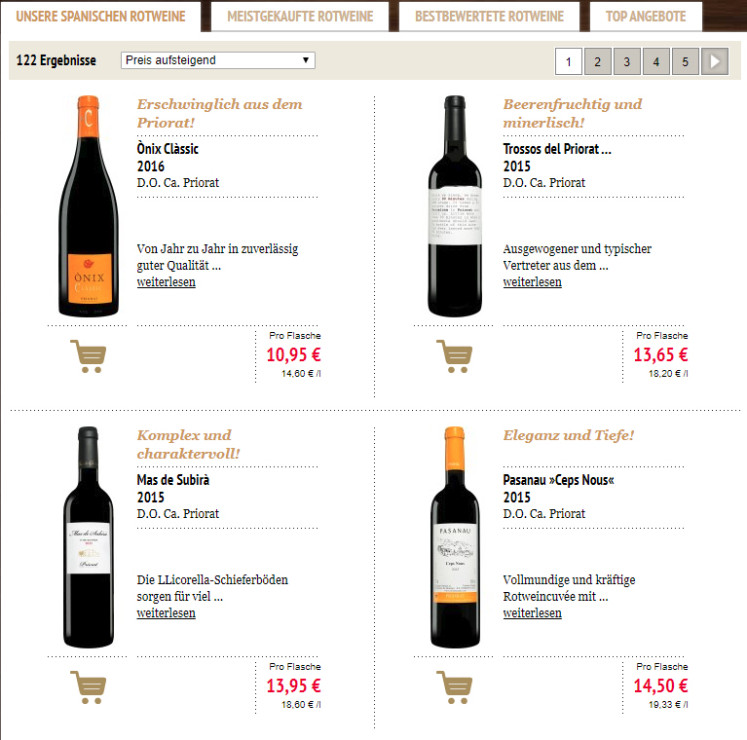

a. Übersichtsseite ohne Warenkorbfunktion

Die Übersichtsseite wird ohne Warenkorbfunktion ausgestattet. Der Kunde hat also keine Möglichkeit, direkt von der Übersichtsseite aus Ware in den Warenkorb zu legen.

Beispiel:

Das obige Beispiel zeigt eine Produktübersicht (3 verschiedene Weinflaschen). Der Kunde muss erst zwingend die nachgelagerten Produktdetailseiten zu durchlaufen, um die Waren in den Warenkorb zu legen. Auf den Produktdetailseiten wird er dann wiederum bezüglich der Lebensmittelkennzeichnung informiert.

b. Komplette Darstellung der Lebensmittelkennzeichnung in Übersichtsseite

Die Hinweise zur Lebensmittelkennzeichnung werden allesamt in die Bestellübersicht integriert - und zwar bei jedem einzelnen Artikel.

Der Nachteil dieser Lösung: Übersichtsseiten, auf denen eine Vielzahl von Produkten aneinandergereiht aufgelistet sind, verfügen meist nicht über einen hinreichenden Gestaltungsspielraum und genügend Platz, um jedem Artikel die gesetzlichen Pflichtinformationen bereits dort beizustellen.

c. Verwendung sprechenden Links bei Weinangeboten auf Übersichtsseite

In der Bestellübersichtsseite wird bei jedem einzelnen Artikel ein sprechender Link (etwa "Lebensmittelkennzeichnung") gesetzt. Dieser Link verweist entweder direkt auf die jeweilige Produktdetailseite oder es öffnet sich nach Anklicken ein neues Fenster mit den jeweiligen zutreffenden Pflichtangaben zur Lebensmittelkennzeichnung.

Praxishinweis:

Für den Kunden muss schon aufgrund der Bezeichnung des Links erkennbar sein, dass er bei Klicken des Links mit Informationen zur Lebensmittelkennzeichnung versorgt wird. Das ist bei der Bezeichnung "Lebensmittelkennzeichnung" oder auch "Info Lebensmittelkennzeichnung" sicherlich der Fall. Problematisch hingegen wären "nicht sprechende" Linkbezeichnungen, wie etwa "Details", "Infos" etc.

d. Lebensmittelkennzeichnung ausschließlich in Bestellabwicklung

Die notwendigen Informationen zur Lebensmittelkennzeichnung müssen vor Abschluss des Kaufvertrags verfügbar sein. Insofern ist nicht erforderlich, dass diese bereits nebst des Angebots zu jeder Zeit abgerufen werden können. Es genügt, wenn in einem zweiten Schritt vor der Bestellung auf die Angaben hingewiesen wird – etwa, erst nachdem einzelne Produkte in den Warenkorb gelegt wurden. Wichtig ist, dass die Angaben zu einem Zeitpunkt bereitstehen, in welchem die Bestellung des Verbrauchers noch nicht bindend geworden ist (eben durch Betätigung des "Kaufen-Buttons" am Ende der Bestellabwicklung

Die IT-Recht Kanzlei rät jedoch derzeit davon ab, die Informationen zur Lebensmittelkennzeichnung erst in der Bestellabwicklung darzustellen. Lassen Sie sich in dem Zusammenhang anwaltlich beraten.

Werbung

1. Gesundheitsbezogene Werbung ist unzulässig

Nach Art. 4 Abs. 3 Unterabs. 1 der Verordnung (EG) Nr. 1924/2006 - so genannte "Health-Claims-Verordnung" - sind für Getränke mit einem Alkoholgehalt von mehr als 1,2 Volumenprozent gesundheitsbezogene Aussagen generell unzulässig (vgl. hierzu auch aktuelles Urteil des BGH, 21.09.2017 - I ZR 29/13).

Praxishinweis:

Es werden aktuell Online-Händler abgemahnt, die Weine vertreiben und dabei mit gesundheitsbezogenen Aussagen wie "appetitanregend", "wohltuend" oder "bekömmlich" werben. Sollten Sie Weine (oder sonstige alkoholische Getränke) verkaufen, suchen Sie mithilfe Ihrer Shopssuche gezielt nach möglichen gesundheitsbezogenen Begriffen und löschen Sie diese anschließend.

Weitere Informationen zum Thema siehe hier.

2. Bewerbung von Wein mit Begriffen wie "Öko", "Bio" oder "Natur"

Bio-Weine unterliegen angesichts ihrer Herstellung und ihres Vertriebs strengen unionsrechtlichen Vorgaben, die das Vertrauen der Verbraucher in ökologische Erzeugnisse wahren, einem fairen Wettbewerb dienen und betrügerischen Praktiken dahingehend vorbeugen sollen, dass nur dort, wo „Bio“ draufsteht, auch „Bio“ drin ist.

Im Einzelnen:

a. Zertifizierungspflicht - auch im Online-Handel

Grundsätzlich gilt: Mit „Bio“ in Zusammenhang mit dem Verkauf von Weinen darf nur werben, wer kontrolliert und mit einem Zertifikat versehen wird. Eine Ausnahme gilt dabei jedoch für Händler, die Bio-Weine direkt (!) an Endverbraucher verkaufen. Diese sind von der Kontroll- und Zertifizierungspflicht grundsätzlich befreit. Doch fallen auch Online-Händler unter diese Ausnahmevorschrift? Diese Frage hat der EuGH nun wie folgt beantwortet:

Händler, die online Bio-Lebensmitteln (dazu gehören auch Weine) vertreiben, unterliegen zwingend der Zertifizierungspflicht und müssen dementsprechend die Nummer der prüfenden Öko-Kontrollstelle angeben. Sie können sich nicht auf die Ausnahmevorschrift des § 3 Abs. 2 ÖLG berufen. Online-Händler, die die Prüfnummer nicht ordnungsgemäß angeben, müssen mit wettbewerbsrechtlichen Abmahnungen rechnen.

Weitere Informationen zum Thema siehe hier.

b. Angabe der Öko-Kontrollnummer zwingend

Überall dort, wo Online-Händler mit Bio-Angaben und/oder Logos werben, sind die entsprechende Kontrollnummer anzuführen.

(Diese Auffassung wird von der bisher hierzu ergangenen Rechtsprechung geteilt. In einem Verfügungsbeschluss verpflichtete z.B. das LG Köln einen Händler dazu, bei der Werbung für seine Bio-Produkte den Code der Überwachungsstelle zu nennen (LG Köln, 28.12.2010, Az. 31 O 639/10).)

Zu beachten ist, dass die Pflicht nicht nur dann Wirkung entfaltet, wenn der Online-Händler explizit mit Bio-Angaben für einen bestimmten Wein „wirbt“, sondern auch überall da, wo er ein Logo oder Siegel anführt. Wird nämlich ein Siegel verwendet, erfüllt dies nach Ansicht der IT-Recht-Kanzlei stets den Tatbestand der Werbung, wie er in Art. 2 lit. m. der EU-Öko-Verordnung definiert ist.

Um Abmahnungen zu vermeiden und gegenüber dem Verbraucher die von der Verordnung geforderte ungehinderte Wahrnehmbarkeit der Kontrollnummer zu gewährleisten, empfiehlt die IT-Recht Kanzlei, diese

- in unmittelbar räumlicher Nähe zu den Begriffen „Bio“ und/oder „Öko“

- bzw. im selben Sichtfeld wie das dargestellte Logo oder Siegel abzubilden.

Tipp: Anders als bei der physischen Kennzeichnung von vorverpackten Bio-Lebensmitteln ist in der Werbung eine Darstellung des Gemeinschaftslogos nicht verpflichtend.

3. Vorsicht bei Werbung mit dem Begriff Champagne(r)

Der Begriff „Champagne“ stellt eine geschützte Ursprungsbezeichnung im Sinne der VO (EU) 1308/2013 und eine qualifizierte geografische Herkunftsangabe dar.

Die Verwendung des Begriffs „Champagne“ ist damit ausschließlich Winzern und Champagnerhäusern der Champagne für deren Erzeugnisse vorbehalten.

Damit verbietet sich jegliche Nutzung dieses Begriffs im Zusammenhang mit Produkten, die nicht von solchen Erzeugern stammen, auch wenn gar nicht der Eindruck erweckt werden soll, es handele sich um ein Erzeugnis aus der Champagne.

Denn bereits die Ausnutzung des hervorragenden Rufs solcher Produkte aus der Champagne für andere Produkte (z.B. bei der Bezeichnung eines Crémant als „Art Champagner“, „Typ Champagner“, „Nachahmung Champagner“ oder „vergleichbar mit Champagner“) wird von den Gerichten als Verletzung bewertet. Damit ist höchste Vorsicht auch bei Produktvergleichen oder eigenen Bewertungen bzw. Beschreibungen geboten.

Eine unberechtigte Verwendung der Angaben „Champagne“ oder auch „Champagner“ wird von der Organisation der Champagnerwirtschaft sehr intensiv auf dem Abmahnungswege verfolgt.

Fragen zum Beitrag? Diskutieren Sie hierzu gerne mit uns in der Unternehmergruppe der IT-Recht Kanzlei auf Facebook.

Link kopieren

Als PDF exportieren

Per E-Mail verschicken

Zum Facebook-Account der Kanzlei

Zum Instagram-Account der Kanzlei

4 Kommentare

wie würde man ein Set aus gemischten Artikeln in einer Verpackung darstellen?

zB 2x 100ml Wein und Pralinen. ml Preis wäre hier nicht zu errechnen, echter Preis eigentlich geschätzt durch 4, da schöne Magnetschachtel als Verpackung dient. Und 2 Weine kann kein Shop darstellen. Alles in die Produktbeschreibung, im Grundpreis die 2 Weinpreise schätzen und zusammenzählen?

nach den jüngsten Änderungen und Fallstricken hier mal ein herzliches Dankeschön für die tolle Zusammenfassung und Unterstützung!

Beste Grüße vom Rhein