Die Preisangabenverordnung: Leitfaden für Online-Händler

Die Preisangabenverordnung ist eine Herausforderung für Online-Händler, da sie komplexe Regelungen zum Preisrecht im E-Commerce enthält. Wann sind Händler zur Angabe von Gesamtpreisen verpflichtet? Wie weist man rechtssicher auf die Umsatzsteuer und Versandkosten hin? Was gilt bei Grundpreisen, Mindermengenzuschlägen und Preisermäßigungen etc.? Wir behandeln die wichtigsten Themen der Preisangabenverordnung umfassend in diesem komplett überarbeiteten Leitfaden.

Inhaltsverzeichnis

- Allgemeine Fragen zur Preisangabenverordnung (PAngV)

- Was ist Zweck der Preisangabenverordnung?

- Wer ist "Verbraucher" im Sinne der PAngV?

- Wann richtet sich ein Angebot oder eine Werbung an Verbraucher?

- Fällt rein privates Handeln in den Anwendungsbereich der PAngV?

- Sind auch Preisangaben im B2B-Bereich erfasst?

- Welche formalen Anforderungen bestehen bez. der in der PangV vorhergesehenen Angaben?

- Muss bei Preisangaben das Euro- oder Cent-Zeichen mit angegeben werden?

- Darf der Preis in einer ausländischen Währung angegeben werden?

- Brutto-Preisunterschiede nach Steuersatz des Lieferlandes trotz Geoblocking-Verbot zulässig?

- In welchen Fällen ist die Preisangabenverordnung gar nicht anwendbar?

- Gesamtpreise: Pflicht zur Angabe

- Wann sind Händler zur Angabe von Gesamtpreisen verpflichtet?

- Was ist ein "Gesamtpreis" im Sinne der Preisangabenverordnung?

- Was meint "Anbieten" im Sinne der Preisangabenverordnung?

- Was meint "Werbung" im Sinne der Preisangabenverordnung?

- Ist die Angabe von Preisen mit Änderungsvorbehalt zulässig?

- Sind "Ab-Preise", "von-bis-Preise" oder "ca-Preise" zulässig?

- Ist ein Hinweis auf Preisverhandlungsbereitschaft zulässig?

- Ist ein Flaschenpfand in den Gesamtpreis einzurechnen?

- Müssen Kfz-Überführungskosten in den Gesamtpreis eingerechnet werden?

- Ist eine Logistikpauschale in den Gesamtpreis einzurechnen?

- Dürfen Preise aufgegliedert werden?

- Umsatzsteuer: Informationspflicht und Art der Darstellung

- Muss im Fernabsatz zwingend zur Umsatzsteuer informieren werden?

- Darf gegenüber Verbrauchern mit Nettopreisen geworben werden?

- Muss bei Werbung mit UVP die MwSt. bezogen auf die UVP ausgewiesen werden?

- Ist der Hinweis "inkl. MwSt" eine Werbung mit Selbstverständlichkeiten?

- Kleinunternehmer bzw. Differenzbesteuerung: Wie setzt man Hinweis „inkl. MwSt.“ bei Preisangaben richtig um?

- Ist der Hinweis "inkl. Mwst" auch bei der Differenzbesteuerung Pflicht?

- Wann ist der Hinweis "ink. Mwst." wettbewerbswidrig?

- Versandkosten: Angabe und Darstellung

- Frage: Muss im Fernabsatz zwingend zu Versandkosten informiert werden?

- Frage: Ist bei bloßer Werbung im Internet auf Versandkosten hinzuweisen?

- Frage: Sind in Katalogen Angaben zu Versandkosten zwingend?

- Frage: Auf welche Art und Weise haben Angaben zu Versandkosten zu erfolgen?

- Frage: Möglichkeiten der Darstellung des Versandkosten-Hinweises bei einem Online-Shop?

- Frage: Sind die tatsächlich anfallenden Versandkosten bereits im Warenkorb auszuweisen?

- Frage: Welche Besonderheiten gelten bei Preisvergleichslisten von Preissuchmaschinen?

- Frage: Sind beim weltweiten Versand auch weltweit die Versandkosten anzugeben?

- Frage: Häufige Fehler bei nach Gewicht gestaffelten Versandkostenangaben?

- Frage: Ist der Hinweis „zzgl. Versand“ nur auf der Startseite eines Online-Shops ausreichend?

- Grundpreise I - Allgemeine Fragen

- Was ist Sinn und Zweck der Grundpreisangabe?

- Wann ist die Angabe von Grundpreisen verpflichtend?

- Wann liegt ein Angebot "nach Fläche" vor?

- Grundpreis pro Stück? Gibt es das bzw. ist dies verpflichtend?

- Sind Grundpreise auch bei bloßer Werbung zu nennen?

- Was ist die Mengeneinheit für den Grundpreis?

- Steht die Art der Mengeneinheit im Ermessen des Verkäufers?

- Ist der Mouseover-Effekt für eine ordnungsgemäße Grundpreisangabe ausreichend?

- Sind Grundpreise beim Verkauf von Waren-Sets bzw. Produktkombinationen zwingend?

- Abtropfgewicht und Grundpreise: Was ist zu beachten?

- Ist das Pfand bei der Berechnung des Grundpreises zu berücksichtigen?

- Wie wirkt sich eine kostenlose Zugabe auf die Berechnung des Grundpreises aus?

- Unbestimmte Gesamtpreise -> Angabe einer Grundpreis-Untergrenze zulässig?

- Grundpreis anzeigepflichtig, wenn Gesamtpreis genannt wird, aber noch eine Produktauswahl erforderlich ist?

- Hohe Abgabemengen bei Wolle und Garn führen zu Grundpreisen in Cent-Beträgen: Was tun?

- Welche Fehler werden häufig in Zusammenhang mit Grundpreisen abgemahnt?

- Grundpreise II - Darstellung und Platzierung

- Muss der Grundpreis unmittelbar beim Gesamtpreis angegeben werden?

- Sind Gesamtpreise gegenüber Grundpreisen hervorzuheben?

- Darf der Grundpreis kleiner als der Gesamtpreis angezeigt werden?

- Darf man den Grundpreis gegenüber dem Gesamtpreis hervorheben?

- Angabe des Grundpreises erforderlich, wenn Ware nicht in Warenkorb gelegt werden kann?

- Sind Grundpreise auch im Bestellvorgang eines Online-Shop anzugeben?

- Sind Grundpreisen auch bei Ab-Preisen" - etwa in Artikelübersichten - anzugeben?

- Grundpreise III - Plattform-Besonderheiten

- Amazon: werden bei Amazon Grundpreise rechtssicher angezeigt?

- eBay: müssen bei eBay-Auktionsangeboten Grundpreise genannt werden?

- eBay: Wie sind bei eBay-Angeboten Grundpreise darzustellen?

- Etsy: wie stellt man rechtssicher Grundpreise dar?

- Google-Bildersuche: birgt Abmahnfalle bei Grundpreisangabe

- Grundpreise bei Google Shopping: wie und wo?

- Grundpreise IV - Bestimmte Produkte

- Abdeckplanen

- Arzneimittel

- Bettwäsche, Gardinen, Matten, Tücher

- Bodenbeläge / Fliesen

- Druckerpatronen

- Fangnetze und Ladungssicherungsnetze

- Flossingtapes

- Haushalts-, Reinigungs- und Waschmitteln

- Joghurtprodukte mit zwei Kammern

- Kabel mit und ohne Stecker

- Kaffee- und Teekapseln

- Kinesiologische Tapes (Rock Tape)

- Klebeband bzw. Klebebandrollen

- Konfektionierte Kabbeltrommeln

- Lichtschläuche

- Luftpolsterfolie

- Nahrungsergänzungsmittel in Kapselform

- Polierwatte

- Schnur, Garn und Co.

- Teeblumen

- Wolle, Garn und Stoffe

- Grundpreise V - Ausnahmen

- Beworbene Preisnachlässe

- Getränke- und Verpflegungsautomaten

- Individuelle Preisnachlässe

- Kau- und Schnupftabak mit einem Nenngewicht bis 25 Gramm

- Kleine Direktvermarkter und kleine Einzelhandelsgeschäfte

- Kosmetische Mittel

- Leicht verderbliche Lebensmittel

- Parfüms und parfümierten Duftwässern

- Sets und Bundles (Verschiedenartige Erzeugnisse, die nicht miteinander vermischt oder vermengt sind)

- Versteigerungen

- Waren, die im Rahmen einer Dienstleistung angeboten werden

- Waren mit Nenngewicht oder Nennvolumen von weniger als 10 g oder 10 ml.

- Waren und Leistungen mit Werbeverbot

- Waren ungleichen Nenngewichts oder -volumens oder ungleicher Nennlänge oder Nennfläche mit gleichem Grundpreis

- Grundpreise VI - Auslandsbezug

- Frankreich

- Großbritannien

- Österreich

- Schweiz

- Mindermengenzuschlag

- Preisermäßigungen

- Welche Pflichten haben Online-Händler zu beachten?

- Pflichten über Preisermäßigungen auch bei Gegenüberstellung mit UVP zu beachten?

- Häufige Abmahngründe

- Umsatzsteuer / Mehrwertsteuer / Gesamtpreise

- Versandkosten

- Grundpreisangaben

- Sonstiges

Allgemeine Fragen zur Preisangabenverordnung (PAngV)

Was ist Zweck der Preisangabenverordnung?

Die Preisangabenverordnung (PAngV) soll dafür sorgen, dass Verbraucher Preise richtig verstehen und Angebote fair vergleichen können. Dafür verlangt sie klare, vollständige und zutreffende Preisangaben. Ziel ist Preisklarheit und Preiswahrheit – und damit auch fairer Wettbewerb im Handel.

Konkret soll verhindert werden, dass Kunden ihre Preisvorstellungen aus nicht vergleichbaren oder unvollständigen Angaben ableiten müssen.

Wichtig für Online-Händler: Niemand muss überhaupt mit Preisen werben. Sobald aber im Shop, auf Marktplätzen oder in Werbung Preise genannt werden, müssen diese Preisangaben gegenüber Verbrauchern PAngV-konform sein – also insbesondere klar zugeordnet, leicht erkennbar und gut wahrnehmbar.

Wer ist "Verbraucher" im Sinne der PAngV?

Die Preisangabenverordnung gilt immer dann, wenn Unternehmer Preise gegenüber Verbrauchern angeben (§ 1 Abs. 1 PAngV) .

Ein Verbraucher ist nach § 2 Nr. 9 PAngV in Verbindung mit § 13 BGB jede natürliche Person, die ein Rechtsgeschäft zu Zwecken abschließt, die überwiegend weder ihrer gewerblichen noch ihrer selbständigen beruflichen Tätigkeit zuzurechnen sind.

Adressaten der PAngV sind damit in erster Linie Privatkunden (B2C). Unternehmen sowie Selbständige, die eine Ware oder Leistung für ihre berufliche oder gewerbliche Tätigkeit beziehen, handeln hingegen nicht als Verbraucher.

Bei sogenannten gemischt veranlassten Geschäften (privat und beruflich) ist entscheidend, welcher Zweck überwiegt. Überwiegt der private Zweck, liegt ein Verbrauchergeschäft vor; überwiegt der berufliche/gewerbliche Zweck, nicht.

Wann richtet sich ein Angebot oder eine Werbung an Verbraucher?

Die Frage, ob sich ein Angebot oder eine Werbung nur an Wiederverkäufer und Gewerbetreibende oder zumindest auch an Verbraucher richtet, ist aus der Sicht der Adressaten der Werbung zu beurteilen. Es kommt nicht darauf an, an welchen Abnehmerkreis der Werbende die Anzeige richten wollte (BGH, Urt. v. 30. 11. 1989 – I ZR 55/87, GRUR 1990, 617, 623 = WRP 1990, 498 – Metro III).

Bei Internetangeboten, die füunr jedermann zugänglich sind, ist davon auszugehen, dass sie zumindest auch Privatkunden ansprechen, wenn sie nicht eindeutig und unmissverständlich eine Beschränkung auf Wiederverkäufer enthalten (vgl. Ohly in Piper/Ohly/Sosnitza Einf. PAngV Rdn. 17) - etwa durch den deutlichen Hinweis: "Verkauf nur an Händler" (BGH, 29.04.2010 - I ZR 99/08).

Wer Verbrauchern Angebote unterbreitet, kann sich nämlich nicht darauf berufen, dass die Vorschriften der Preisangabenverordnung keine Anwendung fänden, weil er nicht bereit sei, die angebotenen Waren an Endabnehmer für deren privaten Bedarf zu veräußern (BGH, 29.04.2010 - I ZR 99/08).

Fällt rein privates Handeln in den Anwendungsbereich der PAngV?

Nein. Rein privates Handeln fällt nicht in den Anwendungsbereich der PAngV.

Die PAngV regelt Preisangaben nur, wenn Unternehmer gegenüber Verbrauchern Waren oder Leistungen anbieten oder unter Angabe von Preisen werben (§ 1 Abs. 1 PAngV) . Wer nicht als Unternehmer handelt, sondern als Privatperson etwa gelegentlich eigene Sachen verkauft (z. B. Haushaltsgegenstände aus dem Privatbesitz), unterliegt der PAngV daher grundsätzlich nicht.

Sind auch Preisangaben im B2B-Bereich erfasst?

Grundsätzlich nein.

Die PAngV erfasst Preisangaben nur im Verhältnis Unternehmer → Verbraucher (B2C). Rein unternehmensbezogene Angebote im B2B-Bereich fallen daher nicht unter die PAngV, weil § 1 Abs. 1 PAngV ausdrücklich an Preisangaben „gegenüber Verbrauchern“ anknüpft.

In der Praxis scheitert „B2B-only“ häufig daran, dass der Shop oder die Werbung faktisch allgemein zugänglich bleibt oder die Beschränkung auf Unternehmer nicht klar und unmissverständlich kommuniziert wird. Dann versteht der angesprochene Verkehr das Angebot regelmäßig zumindest auch als an Verbraucher gerichtet – mit der Folge, dass Preisangaben nach den Vorgaben der PAngV vorzuhalten sind.

Ein bloßer Hinweis wie „Verkauf nur an Gewerbetreibende“ genügt als Absicherung regelmäßig nicht, wenn Verbraucher faktisch bestellen können. Erforderlich ist eine klare B2B-Positionierung und eine tatsächliche Zugangsbeschränkung, die Verbraucherbestellungen zuverlässig ausschließt oder jedenfalls wirksam erschwert (z. B. Registrierung mit unternehmensbezogenen Pflichtangaben und Unternehmereigenschaftserklärung).

Welche formalen Anforderungen bestehen bez. der in der PangV vorhergesehenen Angaben?

Wer nach der PAngV zu Preisangaben verpflichtet ist, muss diese Angaben dem jeweiligen Angebot oder der Werbung eindeutig zuordnen und leicht erkennbar sowie deutlich lesbar oder sonst gut wahrnehmbar machen (§ 1 Abs. 3 Satz 1 Nr. 1 und Nr. 2 PAngV) . Zudem müssen Preisangaben der allgemeinen Verkehrsauffassung entsprechen und den Grundsätzen der Preisklarheit und Preiswahrheit genügen (§ 1 Abs. 3 Satz 2 PAngV) .

„Deutlich lesbar“ ist eine Preisangabe nur dann, wenn ein Verbraucher mit normaler Sehkraft sie aus angemessener Entfernung, ohne Hilfsmittel und ohne Mühe erfassen kann. Ob diese Anforderungen erfüllt sind, ist stets nach den Umständen des Einzelfalls zu beurteilen. Dabei kommt es nicht allein auf die Schriftgröße an, sondern auch auf das gesamte Erscheinungsbild, insbesondere auf Anordnung und Gliederung von Wörtern und Zahlen, Kontrast, Farbe und Hintergrund sowie auf den typischen Betrachtungsabstand.

Für Online-Angebote bedeutet dies, dass Preisangaben so platziert und gestaltet sein müssen, dass sie beim konkreten Angebot ohne Suchen wahrgenommen und verstanden werden können; bloß „versteckte“ Preisbestandteile genügen den Anforderungen regelmäßig nicht. Wird ein Preis in einzelne Bestandteile aufgespalten, ist der Gesamtpreis besonders hervorzuheben (§ 3 Abs. 3 PAngV) .

Muss bei Preisangaben das Euro- oder Cent-Zeichen mit angegeben werden?

Eine ausdrückliche Pflicht, bei jeder Preisangabe zwingend das Euro- („€“) oder Cent-Zeichen zu setzen, ergibt sich aus der von der PAngV vorgegebenen Form nicht als starre Vorgabe. Maßgeblich ist vielmehr, dass die Preisangabe den Grundsätzen der Preisklarheit und Preiswahrheit entspricht und für Verbraucher eindeutig ist (§ 1 Abs. 3 Satz 2 PAngV) .

Daraus folgt: Auf das „€“ bzw. „Cent“ kann nur dann verzichtet werden, wenn für Verbraucher nach den Umständen zweifelsfrei erkennbar ist, dass es sich um Preise in Euro handelt. Ist dagegen auch nur ernsthaft möglich, dass die Angabe missverstanden wird (z. B. bei grenzüberschreitender Ausrichtung, mehrsprachigen Shops, Preisangaben ohne klare Währungszuordnung oder bei der Gefahr der Verwechslung mit Punkten/Kommas/Einheiten), ist die Währungsangabe zur Vermeidung von Intransparenz geboten.

Darf der Preis in einer ausländischen Währung angegeben werden?

Die PAngV enthält in der von hier zugrunde gelegten Fassung keine ausdrückliche Regel, die Preisangaben zwingend auf Euro festlegt. Maßgeblich bleiben die Vorgaben des § 1 Abs. 3 PAngV: Preisangaben müssen der allgemeinen Verkehrsauffassung entsprechen und den Grundsätzen der Preisklarheit und Preiswahrheit genügen sowie dem Angebot eindeutig zugeordnet und gut wahrnehmbar sein.

Daraus folgt: Eine Preisangabe in einer ausländischen Währung ist nur dann zulässig, wenn sie für Verbraucher klar, eindeutig und nicht irreführend ist. Das setzt regelmäßig voraus, dass eindeutig erkennbar ist, in welcher Währung der Preis gilt, und dass der Verbraucher zuverlässig erkennen kann, welchen Betrag er tatsächlich zu zahlen hat. Richtet sich das Angebot an Verbraucher in Deutschland, wird in der Regel eine Preisangabe in Euro erwartet; eine ausschließliche Fremdwährungsangabe kann hier schnell als unklar oder irreführend bewertet werden.

Brutto-Preisunterschiede nach Steuersatz des Lieferlandes trotz Geoblocking-Verbot zulässig?

Ja, grundsätzlich zulässig – solange die Preisunterschiede objektiv begründet sind und nicht an die Staatsangehörigkeit, den Wohnsitz oder den Sitz des Kunden anknüpfen.

Die Geo-Blocking-Verordnung (EU) 2018/302 verbietet nicht, dass sich Bruttopreise je nach Lieferland unterscheiden, wenn dies allein aus unterschiedlichen Umsatzsteuersätzen (oder anderen objektiven Kostenfaktoren wie Versandkosten) folgt. Praktisch unkritisch ist ein einheitlicher Nettopreis, auf den je nach Lieferland der jeweils geltende Umsatzsteuersatz aufgeschlagen wird; dadurch dürfen sich Bruttopreise unterscheiden.

Unzulässig wird es, wenn in den von Art. 4 erfassten Fällen unterschiedliche Netto-Preise oder sonstige Verkaufsbedingungen allein deshalb gelten, weil der Kunde eine bestimmte Staatsangehörigkeit hat bzw. seinen Wohnsitz/Sitz in einem anderen Mitgliedstaat hat.

Bei der Umsetzung sollte die Preislogik daher an das gewählte Lieferland bzw. die Lieferadresse (Steuersatz) anknüpfen – nicht an IP-Adresse oder „Herkunft“ des Kunden. Automatische Standort-/IP-Preisumschaltungen sind jedenfalls dann riskant, wenn sie zu einer diskriminierenden Behandlung führen oder den grenzüberschreitenden Kauf faktisch erschweren.

In welchen Fällen ist die Preisangabenverordnung gar nicht anwendbar?

Die PAngV ist nach der hier maßgeblichen Fassung immer dann nicht anwendbar, wenn schon die Grundvoraussetzung fehlt: Sie regelt Preisangaben nur im Verhältnis Unternehmer gegenüber Verbrauchern (§ 1 Abs. 1 PAngV) . Rein private Verkäufe fallen daher nicht in ihren Anwendungsbereich.

Darüber hinaus nennt § 1 Abs. 2 PAngV ausdrückliche Ausnahmen. Danach gilt die Verordnung nicht für Leistungen für

- Leistungen von Gebietskörperschaften des öffentlichen Rechts, soweit es sich nicht um Leistungen handelt, für die Benutzungsgebühren oder privatrechtliche Entgelte zu entrichten sind (§ 1 Abs. 2 Nr. 1 PAngV) .

- Waren und Leistungen, soweit für sie aufgrund von Rechtsvorschriften eine Werbung untersagt ist (§ 1 Abs. 2 Nr. 2 PAngV) .

- Mündliche Angebote, die ohne Angabe von Preisen abgegeben werden (§ 1 Abs. 2 Nr. 3 PAngV) .

- Warenangebote bei Versteigerungen (§ 1 Abs. 2 Nr. 4 PAngV) .

Gesamtpreise: Pflicht zur Angabe

Wann sind Händler zur Angabe von Gesamtpreisen verpflichtet?

Händler sind zur Angabe von Gesamtpreisen verpflichtet, sobald sie als Unternehmer

- gegenüber Verbrauchern Waren oder Leistungen anbieten oder

- gegenüber Verbrauchern unter Angabe von Preisen werben (§ 3 Abs. 1 PAngV i. V. m. § 1 Abs. 1 PAngV) .

Der Gesamtpreis ist dabei der Preis, der einschließlich Umsatzsteuer und sonstiger Preisbestandteile für die Ware oder Leistung zu zahlen ist (§ 2 Nr. 3 PAngV) . Wird ein Preis in einzelne Bestandteile aufgeteilt, ist der Gesamtpreis hervorzuheben (§ 3 Abs. 3 PAngV) .

Was ist ein "Gesamtpreis" im Sinne der Preisangabenverordnung?

Unter „Gesamtpreis“ ist gemäß § 2 Nr. 3 PAngV der Preis zu verstehen, der einschließlich der Umsatzsteuer und sonstiger Preisbestandteile für eine Ware oder eine Leistung zu zahlen ist. Gemeint ist damit der Betrag, den Verbraucher für das konkrete Angebot tatsächlich entrichten müssen.

Mit „sonstigen Preisbestandteilen“ sind alle Preis- und Kostenbestandteile gemeint, die in die Preisbildung eingehen und zwingend anfallen, weil sie untrennbar mit dem Angebot verbunden sind. Dazu können auch Entgelte für Leistungen Dritter gehören, sofern deren Inanspruchnahme für den Verbraucher notwendig ist, um die Ware oder Leistung wie angeboten zu erhalten.

Der Gesamtpreis muss genau beziffert sein, die Summe aller zu zahlenden Einzelbestandteile abbilden und die Umsatzsteuer enthalten. Nicht ausreichend ist es daher, nur einen Teilpreis zu nennen und weitere Beträge so auszuweisen, dass Verbraucher den Endbetrag erst selbst errechnen müssen. Ebenso genügt eine bloße Nettopreisangabe mit dem Zusatz „+ MwSt.“ gegenüber Verbrauchern nicht, weil gerade der Bruttopreis als Gesamtpreis anzugeben ist.

Was meint "Anbieten" im Sinne der Preisangabenverordnung?

Der Begriff des „Anbietens“ im Sinne der PAngV ist weit. Er beschränkt sich nicht auf ein rechtlich bindendes Vertragsangebot im Sinne von § 145 BGB, sondern erfasst jede gezielt auf den Absatz eines bestimmten Produkts gerichtete werbliche Ankündigung, die der Verkehr im tatsächlichen Sinne als Angebot versteht – auch wenn sie rechtlich noch unverbindlich sein mag (BGH, Urt. v. 19.05.2022, Az. I ZR 69/21, juris). Entscheidend ist, ob Verbraucher aufgrund der Darstellung bereits so viel über das Produkt und den Preis erfahren, dass eine Kaufentscheidung möglich ist (BGH, Urt. v. 19.05.2022, Az. I ZR 69/21, juris).

Nach der Rechtsprechung des EuGH kann eine Werbung schon dann den Charakter eines Angebots haben, wenn sie die wesentlichen Merkmale des beworbenen Erzeugnisses nennt und zugleich einen Preis ausweist, der aus Verbrauchersicht dem Verkaufspreis dieses Erzeugnisses gleichkommt; Verbraucher dürfen eine solche Werbung als Erklärung auffassen, das Erzeugnis zu den genannten Konditionen zu verkaufen (EuGH, Urt. v. 07.07.2016, Rs. C-476/14 – Citroën Commerce/ZLW, veröffentlicht u. a. in GRUR 2016, 945, Rn. 30).

Gleichwohl ist nicht jede werbliche Ansprache automatisch ein „Anbieten“. Maßgeblich ist der Grad der Konkretisierung: Die Ankündigung muss so gefasst sein, dass sie nach der Verkehrsauffassung den Abschluss eines Geschäfts aus Sicht der Kunden „ohne Weiteres“ zulässt; hierfür ist regelmäßig eine Preisangabe erforderlich, aus der sich die geforderte Gegenleistung und die tatsächliche finanzielle Belastung ergibt (BGH, Urt. v. 12.09.2013, Az. I ZR 123/12).

Was meint "Werbung" im Sinne der Preisangabenverordnung?

„Werbung“ im Sinne der PAngV ist jede absatzfördernde Ansprache von Verbrauchern, die – nach ihrem Inhalt und ihrer Gestaltung – den Verkauf von Waren oder Leistungen fördern soll. Die PAngV erfasst Werbung allerdings nicht „an sich“, sondern ausdrücklich nur die Werbung „unter Angabe von Preisen“: Wer als Unternehmer gegenüber Verbrauchern unter Angabe von Preisen wirbt, muss die Preisangaben nach der PAngV erfüllen (§ 3 Abs. 1 PAngV) .

Wann liegt „Werbung unter Angabe von Preisen“ vor? Immer dann, wenn in der werblichen Ansprache ein konkreter Preis genannt wird oder jedenfalls ein preisgleicher Preiseindruck für ein bestimmtes Produkt entsteht. Nach der Rechtsprechung gilt dabei: Sobald mit Preisen geworben wird, müssen die Angaben vollständig und klar sein; unvollständige Preiswerbung ist unzulässig (BGH, Urt. v. 08.10.1998, Az. I ZR 187/97).

Die Abgrenzung zu „Anbieten“ ist historisch bedingt und inhaltlich häufig fließend. Nach dem EuGH kann eine Werbung bereits dann als „Angebot“ verstanden werden, wenn sie unter Berücksichtigung sämtlicher Merkmale – insbesondere der Merkmale des Erzeugnisses und des angegebenen Preises – aus Verbrauchersicht als Erklärung aufgefasst werden kann, das Erzeugnis zu den genannten Konditionen zu verkaufen (EuGH, Urt. v. 07.07.2016, Rs. C-476/14).

Umgekehrt bleibt eine Ansprache „nur Werbung“ (und noch kein Anbieten), wenn sie noch nicht abschlussnah ist, also wenn wesentliche, für die Kaufentscheidung notwendige Angaben fehlen oder erkennbar noch weiterer Klärung/Verhandlungen bedarf (BGH, Urt. v. 23.06.1983, Az. I ZR 109/81),

Ist die Angabe von Preisen mit Änderungsvorbehalt zulässig?

Ja, aber nur in den in § 8 Abs. 1 PAngV ausdrücklich genannten Fällen.

Eine Preisangabe mit Änderungsvorbehalt ist zulässig

- bei Waren oder Leistungen, für die Liefer- oder Leistungsfristen von mehr als vier Monaten bestehen, wenn zugleich die voraussichtlichen Liefer- und Leistungsfristen angegeben werden (§ 8 Abs. 1 Nr. 1 PAngV) , oder

- bei Waren oder Leistungen, die im Rahmen von Dauerschuldverhältnissen erbracht werden (§ 8 Abs. 1 Nr. 2 PAngV) .

Außerhalb dieser beiden Konstellationen ist ein Änderungsvorbehalt bei Preisangaben nach der PAngV grundsätzlich nicht zulässig.

Sind "Ab-Preise", "von-bis-Preise" oder "ca-Preise" zulässig?

Solche Preisangaben können zulässig sein, wenn sie den Vorgaben der PAngV entsprechen und insgesamt klar, eindeutig zuordenbar sowie leicht erkennbar und gut wahrnehmbar sind. Entscheidend ist, dass Verbraucher über die tatsächliche Preisbelastung nicht im Unklaren gelassen werden und keine irreführenden Preisanker gesetzt werden.

„Ab-Preise“ sind zulässig, wenn für Verbraucher transparent ist, welche konkrete Leistung bzw. Mindestkonfiguration der „Ab“-Preis abdeckt und dass höhere Preise bei anderen Varianten zu erwarten sind. Unzulässig wird es, wenn der „Ab“-Preis den Eindruck eines typischen Endpreises erweckt, tatsächlich aber nur in Ausnahmefällen erreichbar ist oder wesentliche, regelmäßig anfallende Preisbestandteile erst später hinzukommen. Spätestens sobald für eine konkrete Variante ein Preis ausgewiesen wird, ist der Gesamtpreis anzugeben (einschließlich Umsatzsteuer und sonstiger zwingender Preisbestandteile).

„Von-bis-Preise“ können zulässig sein, wenn sie eine tatsächliche Preisspanne für klar abgegrenzte Varianten abbilden und für Verbraucher nachvollziehbar bleibt, wovon der konkrete Preis abhängt. Bei der konkreten Produktauswahl bzw. sobald ein Preis für eine Variante angezeigt wird, muss ebenfalls der tatsächlich zu zahlende Gesamtpreis ausgewiesen werden.

„Ca.-Preise“ sind gegenüber Verbrauchern nur ausnahmsweise vertretbar. Preisangaben müssen grundsätzlich so bestimmt sein, dass Verbraucher den zu erwartenden Preis verlässlich einschätzen können. „Circa“ kommt nur in Betracht, wenn der Preis bei Werbung objektiv noch nicht exakt feststeht und die Unschärfe für Verbraucher nachvollziehbar ist, ohne die Preisangabe unklar oder irreführend zu machen. In typischen Online-Shop-Konstellationen ist ein „ca.“ daher regelmäßig riskant.

Kurz gefasst: „Ab-“ und „von-bis“-Preise sind möglich, wenn sie transparent, nachvollziehbar und nicht irreführend sind; „ca.-Preise“ sind im Onlinehandel meist problematisch und nur in eng begrenzten Ausnahmefällen vertretbar.

Ist ein Hinweis auf Preisverhandlungsbereitschaft zulässig?

Ja, auf die Bereitschaft, über den angegebenen Preis zu verhandeln, kann hingewiesen werden, soweit dies der allgemeinen Verkehrsauffassung entspricht und keine Rechtsvorschriften entgegenstehen (§ 3 Abs. 2 Satz 2 PAngV) .

Dabei ist entscheidend, dass der Hinweis die Preisangabe nicht „verwässert“: Preisangaben müssen weiterhin klar und wahr sein (§ 1 Abs. 3 Satz 2 PAngV) . Es dürfen also keine Irreführungsgefahren entstehen, etwa weil unklar bleibt, ob der genannte Betrag überhaupt ein Preis ist oder nur eine unverbindliche Orientierung.

Zusätze wie „Preis Verhandlungsgrundlage“, „VB“ oder „verhandelbar“ können nach der Rechtsprechung zulässig sein, wenn sie für den angesprochenen Verkehr eindeutig als Hinweis auf Verhandlungsbereitschaft verstanden werden und die Preisaussage insgesamt klar bleibt (vgl. OLG Koblenz, Urt. v. 02.12.1982, Az. 6 U 938/82; OLG Köln, Urt. v. 25.02.1983, Az. 6 U 160/82; OLG München, Urt. v. 28.01.1983, Az. 29 U 5070/82; OLG Köln, Urt. v. 13.09.1985, Az. 6 U 65/85).

Wichtig bleibt außerdem: Ein Hinweis auf Verhandlungsbereitschaft ersetzt nicht die Pflicht zur Angabe des Gesamtpreises, wenn ein Angebot gegenüber Verbrauchern mit Preisen gemacht wird (§ 3 Abs. 1 PAngV) . Der Gesamtpreis muss also weiterhin angegeben werden; „VB“ darf nur als Zusatz verstanden werden, nicht als Ersatz für die Preisangabe.

Ist ein Flaschenpfand in den Gesamtpreis einzurechnen?

Nein: Ein Pfandbetrag ist nicht in den Gesamtpreis einzurechnen.

Nach der PAngV ist Pfand als rückerstattbare Sicherheit gesondert zu behandeln. Deshalb ist der Pfandbetrag neben dem Gesamtpreis anzugeben und nicht in diesen einzubeziehen (§ 7 Satz 1 PAngV) . Zudem bleibt der Pfandbetrag bei der Grundpreisberechnung außer Ansatz (§ 7 Satz 2 PAngV) .

Das ist unionsrechtlich abgesichert: Der EuGH hat entschieden, dass der Begriff des „Verkaufspreises“ in Art. 2 Buchst. a der Preisangabenrichtlinie 98/6/EG einen Pfandbetrag nicht umfasst. Ein Pfandbetrag ist daher nicht Teil des Verkaufspreises/Gesamtpreises und wird gesondert ausgewiesen (EuGH, Urt. v. 29.06.2023, Rs. C-543/21).

In Umsetzung dieser Vorgaben hat der BGH klargestellt, dass bei pfandpflichtigen Waren der Pfandbetrag nicht Bestandteil des Gesamtpreises ist und separat ausgewiesen werden muss (BGH, Urt. v. 26.10.2023, Az. I ZR 135/20).

Müssen Kfz-Überführungskosten in den Gesamtpreis eingerechnet werden?

Ja – grundsätzlich müssen Kfz-Überführungskosten in den Gesamtpreis eingerechnet werden, wenn sie zwingend anfallen.

Das folgt bereits aus dem maßgeblichen Normtext: Der Gesamtpreis ist der Preis, der einschließlich Umsatzsteuer und sonstiger Preisbestandteile für die Ware zu zahlen ist (§ 2 Nr. 3 PAngV) . Werden Überführungskosten dem Käufer zwingend auferlegt, sind sie „sonstige Preisbestandteile“ und gehören damit in den anzugebenden Gesamtpreis; eine Angabe „Fahrzeugpreis zzgl. Überführungskosten“ genügt dann nicht (§ 3 Abs. 1 PAngV i. V. m. § 1 Abs. 3 PAngV) .

Das wird durch die höchstrichterliche und europäische Rechtsprechung gestützt: Der EuGH geht davon aus, dass Verbraucher eine Werbung als Angebot verstehen können, wenn wesentliche Merkmale und ein Preis genannt werden; der Preis muss dann so transparent sein, dass die tatsächliche finanzielle Belastung erkennbar wird (EuGH, Urt. v. 07.07.2016, Rs. C-476/14 – Citroën Commerce/ZLW).  Der BGH hat im Kontext der Kfz-Werbung außerdem ausdrücklich thematisiert, ob Überführungskosten in den Endpreis aufzunehmen sind (BGH, Beschl./Vorlage v. 18.09.2014, Az. I ZR 201/12).

Eine Ausnahme kommt nur in Betracht, wenn Überführungskosten nicht zwingend sind, etwa weil eine echte Wahl besteht (z. B. Selbstabholung ohne Überführungskosten). Dann sind Überführungskosten kein notwendiger Preisbestandteil des konkreten Angebots; in dieser Konstellation müssen Preisangaben dennoch klar und eindeutig bleiben (§ 1 Abs. 3 PAngV) .

Ist eine Logistikpauschale in den Gesamtpreis einzurechnen?

Ja. Eine Logistikpauschale ist in den Gesamtpreis einzurechnen, wenn sie bei jeder Bestellung anfällt und daher zwingend zu zahlen ist.

Denn der Gesamtpreis ist nach § 2 Nr. 3 PAngV der Preis, der einschließlich Umsatzsteuer und sonstiger Preisbestandteile für die Ware zu zahlen ist. Sobald gegenüber Verbrauchern mit Preisen geworben oder ein Angebot gemacht wird, sind die Gesamtpreise anzugeben (§ 3 Abs. 1 PAngV) . Eine pauschale, stets anfallende Logistikpauschale ist damit ein „sonstiger Preisbestandteil“ und gehört in den Gesamtpreis.

Eine Angabe wie „Preis zzgl. Logistikpauschale“ genügt dann nicht, weil die Preisangabe die Grundsätze der Preisklarheit und Preiswahrheit nicht wahrt (§ 1 Abs. 3 Satz 2 PAngV) .

So hat es auch das OLG Bamberg entschieden: Ein Online-Händler darf gegenüber Verbrauchern nicht mit Preisen werben, wenn eine bei jeder Bestellung erhobene „Logistikpauschale“ nicht bereits in den anzugebenden Gesamtpreis eingerechnet ist (OLG Bamberg, Urt. v. 03.03.2021, Az. 3 U 31/20).

Diese Entscheidung ist insbesondere vor dem Hintergrund interessant, dass einige Händler hierdurch in Preissuchmaschinen günstigere Preiskonditionen vorgaukeln.

Dürfen Preise aufgegliedert werden?

Ja, Preise dürfen aufgegliedert werden.

Die PAngV lässt eine Aufschlüsselung zu, stellt aber klare Anforderungen: Der Gesamtpreis muss hervorgehoben werden (§ 3 Abs. 3 PAngV) . Außerdem müssen sämtliche Preisangaben dem Angebot eindeutig zugeordnet sowie leicht erkennbar und gut wahrnehmbar sein und den Grundsätzen der Preisklarheit und Preiswahrheit entsprechen (§ 1 Abs. 3 PAngV) .

Wichtig ist deshalb: Eine Aufgliederung darf nicht dazu führen, dass der tatsächlich zu zahlende Endbetrag „untergeht“ oder Verbraucher ihn erst selbst zusammensuchen bzw. ausrechnen müssen. Der Gesamtpreis muss als zentrale Preisangabe klar im Vordergrund stehen (§ 3 Abs. 3 PAngV) .

Umsatzsteuer: Informationspflicht und Art der Darstellung

Muss im Fernabsatz zwingend zur Umsatzsteuer informieren werden?

Hierzu findet sich in § 6 Abs. 1 Nr. 1 PAngV folgende Regel:

§ 6 Abs. 1 Nr. 1 PAngV regelt hierzu:

"Wer als Unternehmer Verbrauchern Waren oder Leistungen zum Abschluss eines Fernabsatzvertrages anbietet, hat zusätzlich zu den nach § 3 Absatz 1 und 2 und § 4 Absatz 1 und 2 verlangten Angaben anzugeben, dass die für Waren oder Leistungen geforderten Preise die Umsatzsteuer und sonstige Preisbestandteile enthalten."

Damit verlangt die PAngV im Fernabsatz, dass bei Angeboten gegenüber Verbrauchern – und damit typischerweise auch bei preisbezogener Darstellung im Online-Shop – ausdrücklich darauf hingewiesen wird, dass die angegebenen Preise inklusive Umsatzsteuer (und sonstiger Preisbestandteile) gelten.

Rechtssicher lässt sich das etwa durch den klaren Zusatz „inkl. MwSt.“ oder „inkl. USt.“ umsetzen (§ 6 Abs. 1 Nr. 1 PAngV) .

Beispiel:

Lesetipp: Kleinunternehmer / Differenzbesteuerung: wie mit dem Hinweis „inkl. MwSt.“ bei Preisangabe umgehen?

Bei den steuerrechtlichen Konstellationen des Kleinunternehmers und bei der Differenzbesteuerung ist bereits seit vielen Jahren strittig, ob im Rahmen der Preisangaben ein Hinweis auf die Umsatzsteuer in Gestalt der Angabe „inkl. MwSt.“ bzw. „inkl. USt.“ erteilt werden muss. Die gesetzlichen Vorgaben sind hier widersprüchlich und provozieren Rechtsunsicherheit.

Wir zeigen in diesem Beitrag Wege auf, wie mit der Angabe „inkl. USt.“ beim Kleinunternehmerstatus bzw. bei der Differenzbesteuerung umgegangen werden sollte.

Ort der Platzierung des erforderlichen Hinweises

Der erforderliche Hinweis (etwa "inkl. Mwst.") muss nicht in unmittelbarem räumlichen Zusammenhang mit dem angegebenen Preis erfolgen. Vielmehr reicht es aus, wenn der Hinweis räumlich eindeutig dem Preis zugeordnet ist (BGH GRUR 2008, 84 Rn. 29).

So genügt etwa bei der Anzeigenwerbung ein klarer und unmissverständlicher Sternchenhinweis, wenn dadurch die Zuordnung des Hinweises zum Preis gewahrt bleibt (BGH GRUR 2008, 532 Rn. 28).

Typische Werbeformen im Internet:

- Affiliate Marketing

- elektronische Banner

- Keyword Advertising

- Preisvergleichsportale (wie etwa "Google Shopping" oder "www.billiger.de")

In einem Webshop genügt sogar die Angabe auf einer nachgeordneten Webseite, wenn ein potentieller Käufer diese passieren muss, bevor er durch Einlegen der Ware in den virtuellen Warenkorb den Bestellvorgang einleitet (BGH GRUR 2008, 84 Rn. 34).

Was gilt bei bloßer Werbung im Internet?

Werden im Internet Waren beworben und dabei Preise angezeigt, so bedarf es zwingend des Hinweises, dass die Preise die Umsatzsteuer enthalten (vgl. die obigen Ausführungen zum Thema).

Auf welche Art und Weise hat der Umsatzsteuer-Hinweis zu erfolgen?

Gemäß § 1 Abs. 3 PAngV muss der Hinweis zu der im Preis enthaltenen Umsatzsteuer

- dem Angebot oder der Werbung (mit Preisen) eindeutig zugeordnet werden können. Das Erfordernis der eindeutigen Zuordnung soll sicherstellen, dass der Verbraucher nicht im Ungewissen darüber bleibt, dass sich die geforderten Preise inklusive der Umsatzsteuer verstehen. Ein unmittelbar räumlicher Bezug wird allerdings gerade nicht gefordert (BGH GRUR 2008, 84). Daher kann die Zuordnung beispielsweise auch durch einen klaren und unmissverständlichen Sternchenhinweis geschehen, wenn dadurch die Zuordnung des Hinweises zum Angebot oder der Werbung gewahrt bleibt und der Hinweis gut lesbar und vollständig ist (vgl. BGH GRUR 1999, 264, OLG Hamm, Urteil vom 28.06.2014, Az. 1-4 U 69/12). In einem Webshop genügt ein Hinweis auf einer nachgeordneten Webseite, wenn ein potentieller Käufer diese passieren muss, bevor er durch Einlegen der Ware in den virtuellen Warenkorb den Bestellvorgang einleitet (BGH GRUR 2008, 84 Rn. 34).

- leicht erkennbar, deutlich lesbar oder sonst gut wahrnehmbar sein. Eine Preisangabe ist dann deutlich lesbar, wenn sie von einem Verbraucher mit normaler Sehkraft aus angemessener Entfernung ohne Hilfsmittel und ohne Mühe gelesen werden kann (BGH, Urteil vom 7. März 2013 - I ZR 30/12 ).

Möglichkeiten des Hinweises zur Umsatzsteuer bei einem Online-Shop?

1. Hinweis zur Umsatzsteuer nicht immer erforderlich

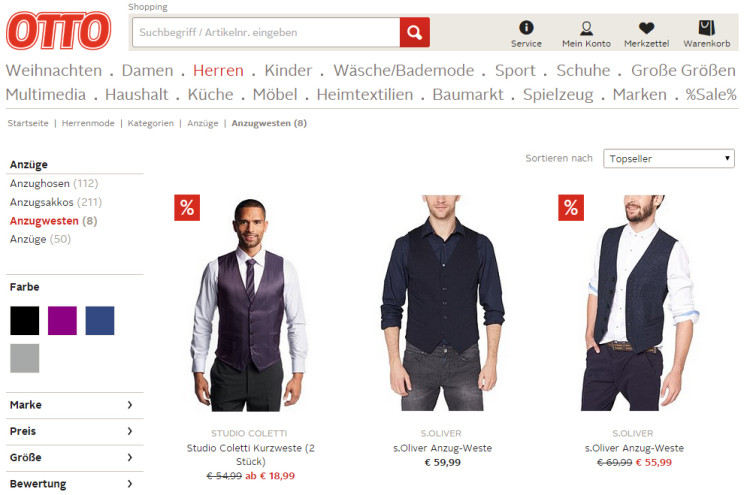

Nach Ansicht des BGH (Urteil vom 04.10.2007, Az. I ZR 143/04) kann auf den Hinweis zur Umsatzsteuer dann komplett verzichtet werden, wenn es um Internetseiten (etwa die Startseite oder Produktübersichtsseite eines Online-Shops) geht, von denen aus es technisch nicht möglich ist, Waren direkt in den virtuellen Warenkorb zu legen.

Bedingung hierfür ist, dass der Hinweis auf die Umsatzsteuer in dem Fall auf der nachgeordneten Seite (etwa der Produktdetailseite, auf die wiederum ein eindeutiger Link verweist) „leicht erkennbar und gut wahrnehmbar“ platziert wird.

Beispiel: Von der Möglichkeit hatte etwa otto.de bei bestimmten Angebotsdarstellungen Gebrauch gemacht:

Hier muss die nachgeordnete Seite zwingend vor Einleitung des Bestellvorgangs durch den Verbraucher aufgerufen werden. Dort wird dann deutlich auf die im Preis enthaltene Umsatzsteuer hingewiesen.

Achtung: Gerade nicht ausreichend wäre es, auf die im Preis enthaltene Umsatzsteuer erst dann hinzuweisen, wenn der Verbraucher den Bestellvorgang durch Einlegen der Ware in den virtuellen Warenkorb schon eingeleitet hat.

Beispiel einer Werbung, die gegen die PAngV verstößt:

Der Hinweis auf die Umsatzsteuer muss für den Verbraucher bereits vor (!) Einlegen der Ware in den virtuellen Warenkorb leicht erkennbar sein. Das ist hier gerade nicht der Fall, da der Hinweis zur Umsatzsteuer komplett fehlt.

2. Zwei Möglichkeiten der rechtssicheren Darstellung des Umsatzsteuer-Hinweises

§ 1 Abs. 3 S. 1 PAngV setzt voraus, dass die Angabe zur Umsatzsteuer eindeutig den geforderten Preisen zugeordnet werden kann. Dies lässt sich auf unterschiedliche Weise gewährleisten. So kann der Hinweis zur Umsatzsteuer

- direkt beim Gesamtpreis dargestellt sein oder

- durch einen Sternchenhinweis erfolgen.

Im Einzelnen:

Umsatzsteuer-Hinweises direkt beim Gesamtpreis

Der Hinweis, dass der Preis die Umsatzsteuer enthält, kann direkt beim Gesamtpreis dargestellt werden. Dabei spielt es keine Rolle, ob dieser Hinweis ausgeschrieben (z.B. „einschließlich Mehrwertsteuer”) oder in einer verständlichen Art und Weise abgekürzt wird – wie eben „inkl. Mwst.”. Von Bedeutung ist vielmehr, dass sich besagter Hinweis nicht von den übrigen Preisangaben abhebt und neben dem Preis eher klein, aber doch noch allgemein lesbar gehalten wird.

Beispiel:

Sternchenhinweis zur Umsatzsteuer

Der Hinweis zur Umsatzsteuer muss nicht zwingend direkt in unmittelbar-räumlicher Nähe zum geforderten Preis stehen. Ausreichend ist auch ein klarer sowie unmissverständlicher Sternchenhinweis, der dem Angebot oder der Werbung eindeutig zugeordnet werden kann sowie gut lesbar und vollständig ist (vgl. BGH GRUR 1999, 264, OLG Hamm, Urteil vom 28.06.2014, Az. 1-4 U 69/12).

Der Sternchenhinweis (der auf den Fußnotentext verweist) muss am Blickfang teilhaben. Dazu genügt es, wenn das Zeichen * in derselben Art und Schriftgröße dargestellt ist wie der angegebene Gesamtpreis (BGH GRUR 2010, 744.) Dagegen muss der Text, auf dem mit dem Sternchen verwiesen wird, nicht am Blickfang teilhaben (OLG Köln, Urteil vom 22.06.2012, Az. 6 U 238/11). Er muss jedoch leicht auffindbar und gut leserlich dargestellt sein (auf der gleichen Seite wie der zugehörige Gesamtpreis).

Wie folgt könnte der Sternchenhinweis beispielsweise lauten:

"inkl. MwSt., zzgl. Versand"

oder

"Alle Preise verstehen sich inklusive der Mehrwertsteuer, zuzüglich der Versandkosten."

Muss die konkrete Höhe der Umsatzsteuer ausgewiesen werden?

Nicht erforderlich ist, dass der konkrete Umsatzsteuersatz ausgeschrieben wird.

Beispiel: "inkl. 19 % MwSt.".

Auch überflüssig wäre es etwa darauf hinzuweisen, dass es um die "gesetzliche" MwSt. geht.

Beispiel: "inkl. gesetzl. MwSt".

Reicht es aus, dass der Verbraucher erst im Warenkorb bez. Mehrwertsteuer informiert wird?

Dies ist nicht zulässig - so das OLG Frankfurt (Urteil vom 10.01.2019, Az. 6 U 19/18):

Zitat

"Die erforderlichen Informationen dürfen dem Verbraucher aber nicht erst gegeben werden, wenn er den Bestellvorgang durch Einlegen der Ware in den virtuellen Warenkorb bereits eingeleitet hat (BGH GRUR 2010, 248 , Rnr. 24 f. - Kamerakauf im Internet; BGH, GRUR 2008, 84 Rnr. 33 - Versandkosten). Der Verbraucher benötigt die Angaben nach der Preisangabenverordnung nicht erst im Zuge der Bestellung, sondern bereits dann, wenn er sich mit dem Angebot näher befasst. Nach Art. 7 II der Richtlinie 2005/29/EG müssen die für den Verbraucher wesentlichen Informationen "rechtzeitig" bereitgestellt werden.

Dies gilt auch für die im Falle der Aufforderung zum Kauf erforderlichen Informationen i.S. des Art. 7 IV lit. c der Richtlinie 2005/29/EG, zu denen die nach der Preisangabenverordnung erforderlichen Angaben zählen. Wie sich aus dem Zweck des Art. 7 der Richtlinie und dem systematischen Zusammenhang der Absätze 1 und 2 dieser Bestimmung ergibt, muss die Information so rechtzeitig erfolgen, dass der durchschnittliche Verbraucher eine "informierte geschäftliche Entscheidung" treffen kann. Dabei sind gem. Art. 7 I der Richtlinie die Beschränkungen des Kommunikationsmediums zu berücksichtigen."

(...)

Schon das Einlegen in den Warenkorb ist eine geschäftliche Entscheidung des Verbrauchers, für die er alle wesentlichen Informationen benötigt. Dazu zählen sowohl die Angabe der Liefer- und Versandkosten als auch, wie sich aus Art. 5 II der Richtlinie 2000/31/EG über den elektronischen Geschäftsverkehr ergibt, der Hinweis auf im Kaufpreis enthaltene Umsatzsteuer (vgl. BGH, GRUR 2008, 532 Rnr. 28 - Umsatzsteuerhinweis).

Darf gegenüber Verbrauchern mit Nettopreisen geworben werden?

Nein, da der Verbraucher in die Lage versetzt werden muss, den Preis der Ware deutlich erkennen zu können. Dies ist jedoch gerade dann nicht der Fall, wenn er den jeweiligen Bruttopreis erst durch einen zusätzlichen Rechenschritt ermitteln müsste (vgl. BGH GRUR 1999, 762, 762).

Aus dem Grund wäre etwa auch bei der Aufgliederung von Preisen die Gesamtpreise hervorzuheben, § 3 Abs. 3 PAngV.

Muss bei Werbung mit UVP die MwSt. bezogen auf die UVP ausgewiesen werden?

Nein, erst wenn der Händler den vom Hersteller empfohlenen unverbindlichen Preis als seinen eigenen Preis darstellt, verstößt er ohne Gesamtpreisangabe gegen die PAngV. Durch die bloße Bezugnahme auf den empfohlenen Herstellerpreis macht sich der Händler diesen Preis in der Regel jedoch noch nicht zu Eigen.

Ist der Hinweis "inkl. MwSt" eine Werbung mit Selbstverständlichkeiten?

Als eine in diesem Sinne irreführende Werbung mit Selbstverständlichkeiten ist eine Preiswerbung mit dem Hinweis auf eine darin enthaltene Umsatzsteuer nur anzusehen, wenn der Umsatzsteuerhinweis werbemäßig als Besonderheit herausgestellt wird (BGH, Urteil vom 5.7.1990 – I ZR 271/88).

Aus dem Grund sollte der Hinweis auf die im Preis enthaltene Umsatzsteuer nicht auf eine Weise gestaltet werden, dass sie sich im Vergleich zu den übrigen Preisangaben hervorhebt. Vielmehr ist der Hinweis im Verhältnis zum Preis eher klein, jedoch auch wiederum nicht zu klein zu halten (vgl. BGH, GRUR 1991, 323).

Kleinunternehmer bzw. Differenzbesteuerung: Wie setzt man Hinweis „inkl. MwSt.“ bei Preisangaben richtig um?

Bei den steuerrechtlichen Konstellationen des Kleinunternehmers und bei der Differenzbesteuerung ist bereits seit vielen Jahren strittig, ob im Rahmen der Preisangaben ein Hinweis auf die Umsatzsteuer in Gestalt der Angabe „inkl. MwSt.“ bzw. „inkl. USt.“ erteilt werden muss. Die gesetzlichen Vorgaben sind hier widersprüchlich und provozieren Rechtsunsicherheit.

Wir zeigen in diesem Beitrag Wege auf, wie mit der Angabe „inkl. USt.“ beim Kleinunternehmerstatus bzw. bei der Differenzbesteuerung umgegangen werden sollte.

Ist der Hinweis "inkl. Mwst" auch bei der Differenzbesteuerung Pflicht?

Das Landgericht Hamburg hat mit Beschluss vom 28.02.2019 (Az. 403 HKO 7/19) entschieden, dass bei einem Angebot auf der Internetplattform eBay ein Hinweis zur enthaltenen Umsatzsteuer auch bei solchen Angeboten erforderlich ist, die der Differenzbesteuerung gemäß §25a UStG unterliegen.

Wann ist der Hinweis "ink. Mwst." wettbewerbswidrig?

Wer als Online-Händler von Gesetzes wegen keine Umsatzsteuer an den deutschen Fiskus abführen muss, lügt, wenn er Verbrauchern in Deutschland gegenüber behauptet, der von ihm angegebene Preis enthalte bereits die Mehrwertsteuer. Kurioserweise verpflichtet ihn die Preisangabenverordnung auf den ersten Blick jedoch dazu.

Wie dieser Widerspruch aufzulösen ist, erörtern wir in diesem Beitrag.

Versandkosten: Angabe und Darstellung

Frage: Muss im Fernabsatz zwingend zu Versandkosten informiert werden?

Hierzu findet sich in § 6 Abs. 1 Nr.2 PAngV folgende Regel:

Wer als Unternehmer Verbrauchern Waren oder Leistungen zum Abschluss eines Fernabsatzvertrages anbietet, hat zusätzlich zu den nach § 3 Absatz 1 und 2 und § 4 Absatz 1 und 2 verlangten Angaben anzugeben, ob zusätzlich Fracht-, Liefer- oder Versandkosten oder sonstige Kosten anfallen.

Hinweis: § 6 Abs. 1 Nr. 2 PAngV entspricht den Vorgaben aus der UGP-Richtlinie und gilt somit auch mit Wirkung für den nicht-elektronischen Geschäftsverkehr.

Gemäß § 6 Abs. 1 Nr. 2 PAngV ist demnach beim Verkauf von Waren gegenüber Letztverbrauchern via Fernabsatz zwingend dahingehend zu informieren, ob

- die geforderten Preise die Versandkosten bereits enthalten oder

- zusätzlich zu den geforderten Preisen noch Versandkosten hinzukommen.

Hinweis Formulierungen wie "Versandkosten auf Anfrage" sind häufig Gegenstand von Abmahnungen.

Informationspflicht auch bei bloßer Werbung

Die Pflicht zur Information, ob die Preise die Versandkosten enthalten oder nicht, gilt auch bei bloßer Werbung mit Preisen, da § 6 Abs. 1 Nr.2 PAngV am Maßstab des Art. 5 II der RL 2000/31/EG über den elektronischen Geschäftsverkehr auszulegen ist (so etwa BGH GRUR 2008, 532).

In Art. 5 Abs. 2 der RL heißt es:

Zusätzlich zu den sonstigen Informationsanforderungen nach dem Gemeinschaftsrecht tragen die Mitgliedstaaten zumindest dafür Sorge, dass, soweit Dienste der Informationsgesellschaft auf Preise Bezug nehmen, diese klar und unzweideutig ausgewiesen werden und insbesondere angegeben wird, ob Steuern und Versandkosten in den Preisen enthalten sind.

Daher: Werden im Internet Waren beworben und dabei Preise angezeigt, so bedarf es zwingend eines Versandkosten-Hinweises (etwa "inkl. Versand" oder "zzgl. Versand").

Hinweis: Zu den Besonderheiten der Darstellung des Versandkosten-Hinweises etwa bei einem Online-Shop siehe weiter unten.

Frage: Ist bei bloßer Werbung im Internet auf Versandkosten hinzuweisen?

Werden im Internet Waren beworben und dabei Preise angezeigt, so ist prinzipiell anzugeben, ob die Preise die Versandkosten enthalten oder nicht (vgl. die obigen Ausführungen zum Thema).

Frage: Sind in Katalogen Angaben zu Versandkosten zwingend?

Ja, in Katalogen müssen Angaben zu Versandkosten gemacht werden.

Frage: Auf welche Art und Weise haben Angaben zu Versandkosten zu erfolgen?

Gemäß § 6 Abs. 1 Nr. 2 ist beim Verkauf von Waren via Fernabsatz dahingehend zu informieren, ob

- die geforderten Preise die Versandkosten bereits enthalten oder

- zusätzlich zu den geforderten Preisen noch Versandkosten hinzukommen.

Im E-Commerce weitgehend durchgesetzt (und auch höchstrichterlich anerkannt) hat sich etwa folgender Wortlaut:

- "inkl. MwSt., zzgl. Versand" (sollten Versandkosten anfallen) oder

- "inkl. MwSt., zzgl. Versandkosten" (sollten Versandkosten anfallen) oder

- "inkl. MwSt, inkl. Versand" (sollten keine Versandkosten anfallen) oder

- "inkl. MwSt, keine Versandkosten" (sollten keine Versandkosten anfallen).

Beispiel:

Gemäß § 6 Abs. 1 Nr. 2 PAngV ist ausreichend, dass das Angebot oder die Preiswerbung den Letztverbraucher davon in Kenntnis setzt, ob Versandkosten anfallen oder eben nicht.

Für den Fall, dass Versandkosten anfallen, ist die Angabe der konkreten Höhe der Versandkosten beim Angebot (oder der Werbung) gerade nicht erforderlich (Ausnahme: Preisvergleichslisten von Preissuchmaschinen, s.u.). Eine solche Regelung würde auch nur wenig Sinn machen, hängt doch die Höhe der Liefer- und Versandkosten oftmals vom Umfang der Gesamtbestellung des Kunden ab.

Natürlich muss dem Letztverbraucher auch die Möglichkeit gegeben werden, sich hinsichtlich der Höhe der Versandkosten konkret informieren zu können. Um dies zu gewährleisten, ist das Wort "Versand" mit einer transparenten Versandkostenseite zu verlinken, auf der übersichtliche und verständliche Erläuterung der Berechnungsmodalitäten für die Versandkosten dargestellt sind.

Gemäß § 1 Abs. 3 PAngV muss der Versandkosten-Hinweis

- dem Angebot oder der Werbung (mit Preisen) eindeutig zugeordnet werden können. Das Erfordernis der eindeutigen Zuordnung soll sicherstellen, dass der Letztverbraucher nicht im Ungewissen darüber bleibt, ob sich die geforderten Preise inklusive Versandkosten oder zuzüglich Versandkosten verstehen. Ein unmittelbar räumlicher Bezug wird allerdings gerade nicht gefordert (BGH GRUR 2008, 84). Daher kann die Zuordnung beispielsweise auch durch einen klaren und unmissverständlichen Sternchenhinweis geschehen, wenn dadurch die Zuordnung des Hinweises zum Angebot oder der Werbung gewahrt bleibt und der Hinweis gut lesbar und vollständig ist (vgl. BGH GRUR 1999, 264, OLG Hamm, Urteil vom 28.06.2014, Az. 1-4 U 69/12). In einem Webshop genügt ein Hinweis auf einer nachgeordneten Webseite, wenn ein potentieller Käufer diese passieren muss, bevor er durch Einlegen der Ware in den virtuellen Warenkorb den Bestellvorgang einleitet (BGH GRUR 2008, 84 Rn. 34).

- leicht erkennbar, deutlich lesbar oder sonst gut wahrnehmbar sein. Eine Preisangabe ist dann deutlich lesbar, wenn sie von einem Verbraucher mit normaler Sehkraft aus angemessener Entfernung ohne Hilfsmittel und ohne Mühe gelesen werden kann (BGH, Urteil vom 7. März 2013 - I ZR 30/12 ).

Wenn nur in Allgemeinen Geschäftsbedingungen oder unter Menüpunkten wie „Service“ dahingehend informiert wird, dass und in welcher Höhe Versandkosten anfallen, liegt ein Verstoß gegen die PAngV vor (so der BGH, Urteil vom 04.10.2007, Az. I ZR 143/04). Grund: Hier fehlt es an der "eindeutigen Zuordnung.

Frage: Möglichkeiten der Darstellung des Versandkosten-Hinweises bei einem Online-Shop?

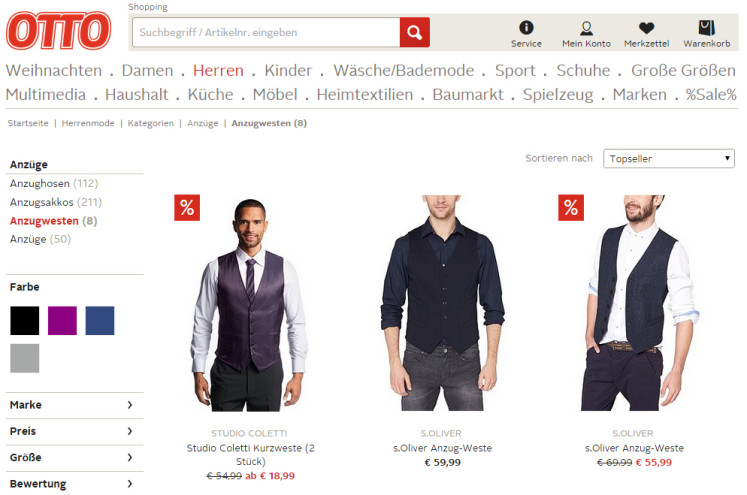

1. Hinweis zu Versandkosten nicht immer erforderlich

Nach Ansicht des BGH (Urteil vom 04.10.2007, Az. I ZR 143/04) kann auf den Hinweis zu den Versandkosten dann komplett verzichtet werden, wenn es um Internetseiten (etwa die Startseite oder Produktübersichtsseite eines Online-Shops) geht, von denen aus es technisch nicht möglich ist, Waren in den virtuellen Warenkorb zu legen.

Bedingung hierfür ist, dass der Hinweis auf die Versandkosten in dem Fall auf der nachgeordneten Seite (etwa der Produktdetailseite, auf die wiederum ein eindeutiger Link verweist) „leicht erkennbar und gut wahrnehmbar“ platziert wird.

Beispiel: Von der Möglichkeit hat etwa otto.de bei bestimmten Angebotsdarstellungen Gebrauch gemacht:

Hier muss die nachgeordnete Seite zwingend vor Einleitung des Bestellvorgangs durch den Verbraucher aufgerufen werden. Dort wird dann deutlich auf die Versandkosten hingewiesen.

Achtung: Gerade nicht ausreichend ist es, erst dann über das Thema Versandkosten zu informieren, wenn der Letztverbraucher den Bestellvorgang durch Einlegen der Ware in den virtuellen Warenkorb schon eingeleitet hat. Keine Rolle spielt hierbei, ob Versandkosten anfallen oder nicht.

Beispiel einer Werbung, die gegen § 6 Abs. 1 Nr. 2 i.V.m. § 1 Abs. 3 PAngV verstößt:

Der Hinweis zu den Versandkosten muss für den Verbraucher bereits vor (!) Einlegen der Ware in den virtuellen Warenkorb leicht erkennbar sein. Das ist hier gerade nicht der Fall, da der Hinweis zu den Versandkosten komplett fehlt.

2. Zwei Möglichkeiten der rechtssicheren Darstellung des Versandkosten-Hinweises

§ 1 Abs. 3 PAngV setzt voraus, dass die Angabe zu Versandkosten eindeutig den geforderten Preisen zugeordnet werden kann. Dies lässt sich auf unterschiedliche Weise gewährleisten. So kann der Versandkosten-Hinweis

- direkt beim Gesamtpreis dargestellt sein oder

- durch einen Sternchenhinweis erfolgen.

Im Einzelnen:

Versandkosten-Hinweis direkt beim Gesamtpreis

Der Hinweis, ob Versandkosten anfallen oder nicht, kann direkt beim Gesamtpreis dargestellt werden. Dabei spielt keine Rolle, ob dieser Hinweis ausgeschrieben (z.B. „einschließlich Versandkosten” oder "zuzüglich Versandkosten") oder in einer verständlichen Art und Weise abgekürzt wird (z.B. „inkl. Versand" oder "inklusive Versandkosten". Von Bedeutung ist vielmehr, dass sich besagter Hinweis nicht von den übrigen Preisangaben abhebt und neben dem Preis eher klein, aber doch noch allgemein lesbar gehalten wird.

Beispiel:

Sternchenhinweis zu den Versandkosten

Der Hinweis, ob Versandkosten anfallen oder nicht, hat nicht zwingend direkt in unmittelbar-räumlicher Nähe zum geforderten Preis zu stehen. Ausreichend ist auch ein klarer sowie unmissverständlicher Sternchenhinweis, der dem Angebot oder der Werbung eindeutig zugeordnet werden kann sowie gut lesbar und vollständig ist (vgl. BGH GRUR 1999, 264, OLG Hamm, Urteil vom 28.06.2014, Az. 1-4 U 69/12).

Der Sternchenhinweis (der auf den Fußnotentext verweist) muss am Blickfang teilhaben. Dazu genügt es, wenn das Zeichen * in derselben Art und Schriftgröße dargestellt ist wie der angegebene Gesamtpreis (BGH GRUR 2010, 744.) Dagegen muss der Text, auf dem mit dem Sternchen verwiesen wird, nicht am Blickfang teilhaben (OLG Köln, Urteil vom 22.06.2012, Az. 6 U 238/11). Er muss jedoch leicht auffindbar und gut leserlich dargestellt sein (auf der gleichen Seite wie der zugehörige Gesamtpreis).

Wie folgt könnte der Sternchenhinweis beispielsweise lauten:

inkl. MwSt., zzgl. Versand

oder

Alle Preise verstehen sich inklusive der Mehrwertsteuer, zuzüglich der Versandkosten.

Ohne Sternchenhinweis wäre die Angabe von Versandkosten erst am Ende einer Internetseite wettbewerbswidrig, so das OLG Hamburg )Beschluss vom 20.05.2008, Az. 3 U 225/07). Grund: Der Hinweis am Fuß der Seite würde beziehungslos zu den einzelnen Produktangeboten stehen. Auch würde der Nutzer nicht zwingend vor Einleitung des Bestellvorgangs zu den Versandkosten geführt. Damit würde es letztlich vom Zufall abhängen, ob dem Interessenten der von der Beklagten an der Fußzeile der Bildschirmdarstellung angebrachte Hinweis zur Kenntnis gelangt, oder nicht

Frage: Sind die tatsächlich anfallenden Versandkosten bereits im Warenkorb auszuweisen?

Der BGH hat in seinem Urteil vom 16.07.2009 (Az. I ZR 50/07) Folgendes festgestellt:

"Hinsichtlich der Liefer- und Versandkosten ist allerdings zu beachten, dass deren Höhe häufig vom Umfang der Gesamtbestellung des Kunden (vgl. Hullen, BB 2008, 77; Wenn, jurisPR-ITR 11/2008 Anm. 3, D.) oder von der Art der ausgewählten Waren abhängen wird. Es reicht deshalb auch im Hinblick auf § 1 Abs. 2 Satz 2 PAngV aus, unmittelbar bei der Werbung für das einzelne Produkt den Hinweis "zzgl. Versandkosten" aufzunehmen, wenn sich bei Anklicken oder Ansteuern dieses Hinweises ein Fenster mit einer übersichtlichen und verständlichen Erläuterung der allgemeinen Berechnungsmodalitäten für die Versandkosten öffnet und außerdem die tatsächliche Höhe der für den Einkauf anfallenden Versandkosten jeweils bei Aufruf des virtuellen Warenkorbs in der Preisaufstellung gesondert ausgewiesen wird."

Aus dieser Entscheidung des BGH könnte sich für den Online-Händler nicht nur die Pflicht ergeben, den Verbraucher bereits vor Einleitung des elektronischen Bestellvorgangs über die Versandkosten zu informieren, sondern zusätzlich die Pflicht, die konkret anfallenden Versandkosten bereits unmittelbar bei Aufruf des virtuellen Warenkorbs gesondert auszuweisen.

Das Problem

Sollte die Entscheidung des BGH tatsächlich so aufzufassen sein, würde dies eine Vielzahl von Online-Händlern vor ein nicht lösbares technisches Problem stellen. Denn im Regelfall hängt die tatsächliche Höhe der Versandkosten von verschiedenen Faktoren ab, die vom Kunden jedoch erst im Verlauf des elektronischen Bestellprozesses (Checkout) festgelegt werden. Hierzu zählen beispielsweise die Auswahl der Versandart (Standardversand, Expressversand, Selbstabholung) und die Angabe der konkreten Lieferadresse (Inland, Ausland, Inseln). Ferner könnten sich die Versandkosten auch noch erhöhen, wenn der Kunde dem virtuellen Warenkorb weitere Artikel aus dem Sortiment des Online-Händlers hinzufügt. In diesen Fällen muss das Online-Shop-System die konkreten Versandkosten anhand der vom Kunden im Verlauf des elektronischen Bestellprozesses zu machenden Angaben erst noch errechnen. Eine Anzeige der Versandkosten unmittelbar bei Aufruf des Warenkorbs durch den Kunden ist in diesen Fällen schlicht unmöglich. Anders wäre es nur, wenn der Online-Händler überhaupt keine Versandkosten oder wenn er für alle Fälle die gleiche Pauschale berechnet. Diese Fälle sind in der Praxis aber eher selten.

Unsere Einschätzung

Wir persönlich neigen derzeit der Auffassung zu, dass der BGH mit seiner Entscheidung nicht vorschreiben wollte, dass die konkreten Versandkosten immer direkt bei Aufruf des virtuellen Warenkorbs ausgewiesen werden müssen, sondern dass ein Ausweis der konkreten Versandkosten auch noch an späterer Stelle im elektronischen Bestellprozess erfolgen kann, jedenfalls aber noch rechtzeitig bevor der Kunde die Möglichkeit hat, seine Bestellung abzusenden. Nur eine solche Auslegung halten wir auch für praktikabel.

Ob wir mit unserer Auffassung richtig liegen, wird sich allerdings erst noch erweisen müssen. Bis dahin muss jeder Betreiber eines eigenen Online-Shops selbst entscheiden, welches Risiko er insoweit einzugehen bereit ist. Für jemanden, der jegliches Risiko vermeiden möchte stünde nach unserer Auffassung derzeit nur die Möglichkeit offen, entweder ganz auf die Berechnung von Versandkosten zu verzichten (diese könnten ja bereits in die Gesamtpreise eingerechnet werden) oder eben eine einheitliche Pauschale zu berechnen, die für alle Versandvarianten gilt und die im virtuellen Warenkorb automatisch angezeigt wird.

Ausführlichere Informationen zum Thema sind hier abgelegt.

Frage: Welche Besonderheiten gelten bei Preisvergleichslisten von Preissuchmaschinen?

Der BGH hat mit Urteil vom 16.07.2009 (Az.: I ZR 140/07) entschieden, dass in Preisvergleichsportalen neben dem Gesamtpreis auch direkt *die konkrete Höhe der jeweiligen Versandkosten" anzugeben ist, sofern Versandkosten anfallen sollten.

Dies begründet der BGH wie folgt:

Zutreffend hat das Berufungsgericht darauf abgestellt, dass Preisvergleichslisten dem Verbraucher vor allem einen schnellen Überblick darüber verschaffen sollen, was er für das fragliche Produkt letztlich zahlen muss. Hierzu erwartet der Verbraucher die Angabe des Gesamtpreises sowie aller zusätzlichen Kosten, insbesondere der Versandkosten. Da die Versandkosten der verschiedenen Anbieter nicht unerheblich voneinander abweichen, ist der Verbraucher darauf angewiesen, dass in der Liste ein Preis genannt wird, der diese Kosten einschließt oder bei dem bereits darauf hingewiesen wird, in welcher Höhe zusätzliche Versandkosten anfallen.

Umgekehrt rechnet der Verbraucher - wie das Berufungsgericht rechtsfehlerfrei angenommen hat - auch nicht damit, dass der in der Preisvergleichsliste angegebene Preis noch unvollständig und Näheres nur dadurch zu erfahren ist, dass die Internetseite des konkreten Anbieters aufgesucht wird.

Frage: Sind beim weltweiten Versand auch weltweit die Versandkosten anzugeben?

Hier vertreten Gerichte unterschiedliche Auffassungen:

Pro Wettbewerbswidrigkeit: OLG Hamm

Das OLG Hamm entschied mit Beschluss vom 28.03.2007 (Az. 4 W 19/07), dass es wettbewerbswidrig sei den weltweiten Versand anzubieten und dabei nur die Versandkosten für das europäische Ausland zu nennen. Soweit eine vorherige Angabe dieser Kosten im Einzelfall nicht möglich sei, müssten die näheren Einzelheiten der Berechnung angegeben werden, aufgrund derer der Letztverbraucher die Höhe leicht errechnen könne.

Contra Wettbewerbswidrigkeit: KG Berlin

Das KG Berlin hat dagegen in einem ähnlich gelagerten Fall eine bloße Bagatelle angenommen (vgl. Beschluss vom 13.04.2010, Az. 5 W 62/10). Begründet hat es dies wie folgt:

"Vorliegend ist zwar ein Versand weltweit angeboten worden. Versandkosten werden aber immerhin für die Europäische Union und die Schweiz angegeben. Darüber hinaus wird der Hinweis gegeben "... Versand in alle anderen Länder weltweit auf Anfrage". Die deutschsprachigen e.-Angebote der Antragsgegnerin auf der Internetplattform von e. Deutschland wenden sich in aller erster Linie an Inländer und deutschsprachige Ausländer. Für diese Gebiete werden die Versandkosten konkret angegeben. Eine besondere Marktbedeutung der Antragsgegnerin ist nicht ersichtlich. Eine Irreführung darüber, dass bei einem Versand in alle anderen Länder außerhalb der EU und der Schweiz weitere Versandkosten anfallen, erfolgt nicht. Die (zudem eher geringe) Erschwerung eines Preisvergleichs für allenfalls (wenn überhaupt) vereinzelte wenige Verbraucher in den Ländern außerhalb der EU und der Schweiz (oder für die wenigen Verbraucher aus diesen Ländern, die an einem Versand in das übrige Ausland interessiert sind) geht über einen bloßen Bagatellverstoß nicht hinaus."

Contra Wettbewerbswidrigkeit: OLG Frankfurt

Das OLG Frankfurt nahm selbst für den Fall eine bloße Bagatelle an, dass die Kosten für das europäische Ausland nicht ausgewiesen werden:

"Soweit die Antragstellerin der Antragsgegnerin einen Verstoß gegen § 1 II, 2 PAngV vorwirft, weil das beanstandete Internetangebot (Anlage AS 2) die Kosten für einen Versand in das europäische Ausland nicht hinreichend ausweise, fehlt es jedenfalls einer spürbaren Beeinträchtigung von Verbraucherinteressen i.S.v. § 3 I, II UWG in der seit dem 30.12.2008 geltenden Fassung (BGBI. I Nr. 64 vom 29.12.2008), wobei die Neuregelung in der Sache keine Änderung gegenüber § 3 UWG in der zuvor geltenden Fassung beinhaltet. Die sich aus der Preisangabenverordnung ergebenden Verpflichtungen gelten nur für Preisangaben gegenüber im Inland ansässigen Verbrauchern. Fälle, in denen inländische Verbraucher anlässlich eines Kaufs bei der Antragsgegnerin einen Versand des Kaufgegenstands an eine ausländische Adresse wünschen, sind zwar denkbar; sie sind jedoch derart selten, dass der beanstandete Preisangabenverstoß unterhalb der Bagatellgrenze des § 3 I, II UWG anzusiedeln ist."

Frage: Häufige Fehler bei nach Gewicht gestaffelten Versandkostenangaben?

Immer wieder werden Online-Händler abgemahnt, die die Höhe der Versandkosten vom Gewicht ihrer Produkte abhängig machen. Das Problem: Oftmals enthalten die Produktbeschreibungen keine Gewichtsangaben, so dass die Kunden keine Möglichkeit haben, sich die Höhe der Versandkosten selbst zu errechnen.

Die wettbewerbsrechtliche Beanstandung eines Konkurrenten lautet dann etwa wie folgt:

"(…)Sie teilen zwar mit, dass zusätzliche Versandkosten anfallen. So haben Sie eine Tabelle eingefügt, auf der die Versandkosten nach Gewicht gestaffelt sind. In vielen Ihrer Angebote fehlt jedoch beim Artikel die Gewichtsangabe, so dass der Verbraucher hierdurch nicht schlauer geworden ist.(…)"

Hinweis: Das Versandgewicht muss übrigens auch auf der Produktübersichtsseite angegeben sein, wenn dort bereit dem Kunden die Möglichkeit eröffnet wird, die Ware in den Warenkorb zu legen.

Daher: Es ist rechtlich zulässig, die Versandkosten nach Gewicht zu staffeln, solange sichergestellt bleibt, dass der Verbraucher in der Lage ist, die Höhe der Versandkosten selbst (und dabei ohne größeren Aufwand) zu errechnen. Dies setzt voraus, dass der Online-Händler bei jedem seiner Artikel (u.U. auch bereits auf der Produktübersichtsseite, s.o.) konkrete Gewichtsangaben nennt.

Frage: Ist der Hinweis „zzgl. Versand“ nur auf der Startseite eines Online-Shops ausreichend?

Dies hat das LG Bonn (Urteil vom 15.07.2009, Az. 16 O 76/09) mit folgender überzeugender Begründung verneint:

"Auch der Hinweis auf der Startseite war nicht ausreichend, denn regelmäßig werden Internet- Produktangebote unter Umgehung der Startseiten der Online-Shops über Suchmaschinen angezeigt, so dass der Kaufinteressent den auf der Starseite befindlichen Link zu den Liefer- und Versandkosten nicht erhält."

Grundpreise I - Allgemeine Fragen

Was ist Sinn und Zweck der Grundpreisangabe?

Der Gesetzgeber verspricht sich von der Angabe des Grundpreises in erster Linie transparente Preise und damit folglich eine Förderung des Wettbewerbs. Er geht zudem davon aus, dass sich die Verpflichtung zur Auszeichnung der Grundpreisangabe tendenziell eher preisdämpfend auswirken werde.

Die Angabe des Grundpreises, also eines auf eine leicht vergleichbare Größe der Verkaufseinheit umgerechneten Preises, soll den Verbraucher im Interesse der Preisklarheit gerade in die Lage versetzen, einen Preisvergleich ohne Schwierigkeiten anzustellen, indem er das in der Grundpreisangabe verpackungsneutral ausgedrückte Preis-Mengen-Verhältnis einfach erfassen kann (BGH, GRUR 2014, 576 Rn. 20 - 2 Flaschen GRATIS; Sosnitza in Ohly/Sosnitza, UWG, 7. Aufl., § 2 PAngV Rn. 3; Jacobi, WRP 2010, 1217, 1219 f.).

Wann ist die Angabe von Grundpreisen verpflichtend?

Hierzu findet sich in § 4 Abs. 1 PAngV folgende Regelung:

"Wer als Unternehmer Verbrauchern Waren in Fertigpackungen, offenen Packungen oder als Verkaufseinheiten ohne Umhüllung nach Gewicht, Volumen, Länge oder Fläche anbietet oder als Anbieter dieser Waren gegenüber Verbrauchern unter Angabe von Preisen wirbt, hat neben dem Gesamtpreis auch den Grundpreis unmissverständlich, klar erkennbar und gut lesbar anzugeben. Auf die Angabe des Grundpreises kann verzichtet werden, wenn dieser mit dem Gesamtpreis identisch ist."

Es gilt daher Folgendes:

Wer

- als Unternehmer Verbrauchern Waren in Fertigpackungen, offenen Packungen oder als Verkaufseinheiten ohne Umhüllung nach Gewicht, Volumen, Länge oder Fläche anbietet oder

- als Anbieter dieser Waren gegenüber Verbrauchern unter Angabe von Preisen wirbt

hat neben dem Gesamtpreis auch den Grundpreis anzugeben.

Dementsprechend ist der Grundpreis etwa immer dann anzugeben, wenn eine Angabe zur Füllmenge der in einer Verkaufseinheit angebotenen Ware gemacht werden muss.

Insbesondere kann die Pflicht zur Grundpreisangabe nicht dadurch vermieden werden, dass Waren nicht nach der Füllmenge, sondern beispielsweise einfach nach der Stückzahl der Verpackungen angeboten werden, obwohl - etwa nach spezialgesetzlichen Vorschriften - die Füllmenge der Verpackungen angegeben werden muss (vgl. Köhler in Köhler/Bornkamm/Feddersen, UWG, 37. Aufl., § 2 PAngV Rn. 2).

Was ist eine "Fertigpackung"?

Gemäß § 2 Nr. 2 ist eine „Fertigpackung“ eine Verpackung im Sinne des § 42 Absatz 1 des Mess- und Eichgesetzes. Danach sind Fertigpackungen Verpackungen beliebiger Art, in die in Abwesenheit des Käufers Erzeugnisse abgepackt und die in Abwesenheit des Käufers verschlossen werden, wobei die Menge des darin enthaltenen Erzeugnisses ohne Öffnen oder merkliche Änderung der Verpackung nicht verändert werden kann.

Wann liegt ein Angebot "nach Fläche" vor?

Ein Angebot "nach Fläche" i.S.d. § 4 Abs. 1 S. 1 PAngV liegt dann vor, wenn sich innerhalb des Angebotes an besonders herausgehobener Stelle eine Flächenangabe findet und es sich bei der Fläche nach der Auffassung des angesprochenen Verkehrs um das maßgebliche Bewertungskriterium für das Angebot handelt.

Abzugrenzen ist ein Angebot "nach" einem der in § 4 Abs. 1 Satz 1 PAngV angegebenen Parameter von einem Angebot, das Gewichts-, Volumen, Längen- oder Flächenangaben lediglich zur Erläuterung des Produktes enthält (Senat, Urteil vom 16.12.2014 - 4 U 107/14 - <juris>, dort Rdnr. 43; Wenglorz in: Fezer/Büscher/Obergfell, Lauterkeitsrecht, 3. Aufl. [2016], S 14 Rdnr. 173; Weidert in Harte/Henning, UWG, 4. Aufl. [2016], § 2 PAngV Rdnr. 7).

Grundpreis pro Stück? Gibt es das bzw. ist dies verpflichtend?

Bei Online-Händlern scheint sich recht hartnäckig das Gerücht zu halten, es gäbe per se eine Pflicht zur Angabe des Grundpreises bezogen auf den Preis je Stück bzw. es bestehe generell die Verpflichtung, beim Anbieten von mehreren gleichen Waren in einem Angebot, den Preis je Stück zu nennen.

Warum die Angabe des Stückpreises im Normalfall weder erforderlich ist und sogar gefährlich sein kann, behandeln wir hier.

Sind Grundpreise auch bei bloßer Werbung zu nennen?

Ja, diese Pflicht ergibt sich aus dem Wortlaut von § 4 Abs. 1 PAngV.

Was ist die Mengeneinheit für den Grundpreis?

Die Mengeneinheit für den Grundpreis ist gemäß § 5 Abs. 1 PAngV grundsätzlich

- 1 Kilogramm,

- 1 Liter,

- 1 Kubikmeter,

- 1 Meter oder

- 1 Quadratmeter

der Ware.

Steht die Art der Mengeneinheit im Ermessen des Verkäufers?

Grundsätzlich richtet sich die Mengeneinheit, auf die sich der Gesamtpreis und damit auch der Grundpreis bezieht, nach der allgemeinen Verkehrsauffassung.

So entspricht es etwa der allgemeinen Verkehrsauffassung, dass derjenige, der Textilstoffe nach Metern verkauft, den Meterpreis und nicht den Kilopreis anzugeben hat, auch wenn er selbst die Ware zu Kilopreisen verkauft hat (BGH GRUR 1981, 289). Ansonsten ist dem Letztverbraucher verwehrt, die Kiloangaben mit den Meterpreise von Wettbewerbern zu vergleichen.

Anderes kann gelten, wenn die Art der Mengeneinheiten verbindlich vorgeschrieben worden ist – dies ist etwa bei Lebensmitteln der Fall. So gibt § 4 III der Fertigpackungsverordnung vor, dass in der Regel

- Fertigpackungen mit flüssigen Lebensmitteln nach Volumen

- Fertigpackungen mit anderen Lebensmitteln nach Gewicht

zu kennzeichnen sind.

Von dieser Regel kennt die Fertigpackungsverordnung mehrere Ausnahmen:

- Milcherzeugnisse (Joghurt, Sahne, Kefir, Sauermilch, Kondensmilch) sind nach Gewicht zu kennzeichnen (§ 20 II FPackV). Folglich hat die Grundpreisangabe ebenfalls nach Gewicht zu erfolgen. Ausnahme: Milchmischgetränke, hier erfolgt die Füllmengenangabe und Grundpreisangabe nach Volumen, wie bei jedem anderem flüssigen Lebensmittel auch.

- Buttermilcherzeugnisse können entweder nach Gewicht oder Volumen angegeben werden(§ 20 III FPackV). Folglich hat die Grundpreisangabe nach Gewicht oder Volumen zu erfolgen.

- Bei ungezuckerter Kondensmilch in Kunststoff-, Glasverpackungen oder Tetrapack (also nicht Metalldosen oder Tuben) ist die Füllmenge in Gewicht und Volumen anzugeben (§ 20 IV FPackV). Konsequenter Weise hat auch die Grundpreisangabe nach Gewicht und Volumen zu erfolgen.

- Bei konzentrierten Suppen (pastig, fest, flüssig: beispielsweise Terrinen, welche mit heißen Wasser aufgegossen werden oder Tütensuppen), konzentrierten Brühen, konzentrierten Braten-, Würz- und Salatsoßen ist auf der Verpackung das Volumen der verzehrsfertigen Zubereitung bzw. des fertigen Produktes anzugeben (§ 20 III Nr. 1 FPackV). Der Grundpreis ist folglich auch auf Volumen-Basis zu kennzeichnen.

- Bei Puddingpulver und verwandten Erzeugnissen (wie Tortenguss und Götterspeise) ist die Menge der Flüssigkeit, die zur Zubereitung erforderlich ist, anzugeben (§ 20 II Nr. 5). Die Grundpreisangabe hat hier nach Volumen zu erfolgen.

Die Verbraucherschutzzentralen weisen darauf hin, dass sich der Bezug zwischen der gesetzlich festgelegten Angabe der Mengeneinheit gemäß § 7 FPackV und der daraus abgeleiteten Grundpreisangabepflicht nicht ausdrücklich aus dem Gesetzestext. ergebe Doch sowohl die Standardkommentierung Zipfel/Rathke zum Lebensmittelrecht als auch die Amtliche Begründung (BRatsDrucks 180/00) zur Verordnung zur Änderung der Preisangaben- und der Fertigpackungsverordnung vom 27.03.2000 würden von diesem Bezug ausgehen.

Ist der Mouseover-Effekt für eine ordnungsgemäße Grundpreisangabe ausreichend?

Das LG Bochum (Beschluss vom 19.06.2013, Az.: I-13 O 69/13) hat entschieden, dass es für eine Grundpreisangabe generell nicht ausreiche, wenn diese erst durch einen sog. Mouseover-Effekt erscheint.

Auch nach LG Hamburg (Urteil vom 13.06.2014, Az. 310 O 150/14) soll es den Anforderungen der PAngV nicht genügen, wenn die Angabe der Versandkosten durch die Mouseover-Funktion erfolgt.

Sind Grundpreise beim Verkauf von Waren-Sets bzw. Produktkombinationen zwingend?

Bei Waren-Sets bzw. Produktkombination (sog. Bundles) ist eine Grundpreisangabe notwendig, wenn der Wert der unterschiedlichen Produkte nicht annähernd gleichwertig ist (Wertverhältnis von Hauptware zur kombinierten Ware beträgt 90%:10% oder mehr). Entscheidend ist, ob die zur Hauptware zusätzlich gelieferte Ware vom Verbraucher als unerhebliche Zugabe angesehen wird.

Beispiel: Ein Cognac (Wert 100,- Euro) wird im Set mit einem Flaschenöffner (Wert 0,50 Euro) angeboten. In diesem Fall ist neben dem Gesamtpreis ein Grundpreis für den Cognac (als Hauptware) anzugeben!

Im Vordergrund der Rechtsprechung steht, dass der Verbraucher die Möglichkeit eines transparenten Preisvergleichs mit anderen Waren haben können soll.

Folgende Rechtsprechung gibt es bspw. zu dem Thema:

LG Nürnberg-Fürth zur Grundpreisangabe bei verschiedenen Ölfarben als Set

Das LG Nürnberg-Fürth (Beschluss vom 10.03.2017, Az.: 4 HK O 7319/16) stellte fest, dass ein Online-Händler im Falle von Ölfarben-Sets zur Angabe des Grundpreises verpflichtet sei. Obwohl der Online-Händler seine Farben in Sets angeboten hatte, könne er sich auf die Ausnahmevorschrift des § 4 Abs. 3 Nr. 2 PAngV nicht berufen. Bei den von ihm vertriebenen Ölfarben handele es sich nach Auffassung des Gerichts nicht um „verschiedenartige Erzeugnisse“ i. S. d. § 4 Abs. 3 Nr. 2 PAngV.

Einzelheiten zur Entscheidung des LG Koblenz können Sie in diesem Beitrag nachlesen.

LG Koblenz Kabelschutzrohren mit verschiedenen Durchmessern

Das LG Koblenz stellte mit seinem Urteil vom 31.01.2017 (Az.: 1 HK O 93/16) fest, dass im Falle des Anbietens von Kabelschutzrohren mit verschiedenen Durchmessern eine Pflicht zur Angabe des Grundpreises bestehe. Bei den Kabelschläuchen handele es sich nach Ansicht des LG Koblenz nicht um „verschiedenartige Erzeugnisse“ i. S. d. § 4 Abs. 3 Nr. 2 PAngV.

Weitere Details zur Entscheidung des LG Koblenz können Sie hier abrufen.

OLG München: Set-Angebot mit verschiedenen Tee-Sorten

Dem Oberlandesgericht München lag der Sachverhalt zugrunde, dass ein Online-Händler ein Set-Angebot mit verschiedenen Tee-Sorten angebot. Das Set-Angebot umfasste unterschiedliche Tee-Sorten, welche in einem Viererpack angeboten wurden. Der Grundpreis für dieses Tee-Set wurde im abgemahnten Online-Angebot nicht angegeben. Nachdem der abgemahnte Online-Händler sich weigerte, eine Unterlassungserklärung abzugeben, stritten sich die Parteien vor dem LG Augsburg in erster Instanz weiter.

In zweiter Instanz lag dem OLG München der Streit anschließend zur Entscheidung vor. Fraglich war im Fall des OLG München, ob sich der Online-Händler auf die Grundpreisausnahmevorschrift des § 4 Abs. 3 Nr. 2 PAngV berufen kann oder nicht.

Mit Beschluss vom 28.10.2019 (Az.: 29 W 1235/19) bejahte das OLG München einen Fall des § 4 Abs. 3 Nr. 2 PAngV und lag damit auf einer Linie mit dem LG Augsburg als Ausgangsinstanz. Das OLG München führte zur Begründung seiner Entscheidung wie folgt aus:

"Da die verschiedenen Sorten von „Chai Latte“ auch in verschiedenen Dosen als Viererpack angeboten und beworben werden, sind sie mangels direkter Berührung ihrer Oberflächen nicht als vermengt oder vermischt anzusehen."

Das OLG München hält damit die Angabe eines Grundpreises im entschiedenen Fall für entbehrlich.

Abtropfgewicht und Grundpreise: Was ist zu beachten?

Bieten Online-Händler Waren in Fertigpackungen, offenen Packungen oder als Verkaufseinheiten ohne Umhüllung nach Gewicht, Volumen, Länge oder Fläche an oder Bewerben solche Waren, haben sie neben dem Gesamtpreis auch den Preis je Mengeneinheit einschließlich der Umsatzsteuer und sonstiger Preisbestandteile (Grundpreis) anzugeben. Auf welche Füllmengenangabe hat sich der Grundpreis aber zu beziehen, wenn die Ware neben der Nennung der Bruttogewichtsangabe auch das Abtropfgewicht der Ware ausweisen?

Die Preisangabenverordnung hält für den Online-Händler die Antwort parat: Bei Waren, bei denen das Abtropfgewicht anzugeben ist, ist der Grundpreis auf das angegebene Abtropfgewicht zu beziehen, § 5 Abs. 4 PAngV.

Und wann ist bei Lebensmitteln ein 4 Abs. 3 Nr. 2 PAngV anzugeben? Diese Frage beantwortet Anhang IX Nr. 5 der Lebensmittelinformationsverordnung (LMIV)

"Befindet sich ein festes Lebensmittel in einer Aufgussflüssigkeit, so ist auch das Abtropfgewicht des Lebensmittels anzugeben. Bei glasierten Lebensmitteln ist das Überzugsmittel nicht im angegebenen Nettogewicht des Lebensmittels enthalten."

Als Aufgußflüssigkeiten gelten folgende Erzeugnisse - einschließlich ihrer Mischungen -, auch gefroren oder tiefgefroren, sofern sie gegenüber den wesentlichen Bestandteilen der betreffenden Zubereitung nur eine untergeordnete Rolle spielen und folglich für den Kauf nicht ausschlaggebend sind:

- Wasser,

- wäßrige Salzlösungen,

- Salzlake,

- Genußsäure in wäßriger Lösung,

- Essig,

- wäßrige Zuckerlösungen,

- wäßrige Lösungen von anderen Süßungsstoffen oder -mitteln,

- Frucht- oder Gemüsesäfte bei Obst und Gemüse.

Ist das Pfand bei der Berechnung des Grundpreises zu berücksichtigen?

Nein, da das Pfand, das üblicherweise auf Mehrwegverpackungen erhoben wird, kein sonstiger Preisbestandteil i.S.d. § 2 Nr. 3 PAngV ist.

Wie wirkt sich eine kostenlose Zugabe auf die Berechnung des Grundpreises aus?

Mit Urteil vom 31.10.2013 (Az.: I ZR 139/12) hat der BGH entschieden, dass der Grundpreis durch das Einkalkulieren der zum Angebot kostenlos beigefügten Einheiten berechnet werden darf und in diesem Verhalten kein Verstoß gegen wettbewerbsrechtliche Vorschriften zu sehen ist.

Nach der Rechtsprechung des BGH-Urteils ist die Miteinbeziehung der einem Angebot hinzugefügten zusätzlichen Mengen in die Grundpreisberechnung nicht nur zulässig, sondern grundsätzlich auch erforderlich. Der Grundpreis soll gegenüber dem Verbraucher die Möglichkeit des effektiven Preisvergleichs zu Angeboten der Konkurrenz schaffen und müsste dementsprechend als Preisdurchschnitt aus der insgesamt abzugebenden Menge inklusive der Gratis-Beigaben hervorgehen.